社会保険料がなぜ変わったのか。

出産手当金はいくらもらえるのか。

その答えは、

「標準報酬月額」という数字にあります。

今回は、社会保険の“中心”となる標準報酬月額を、

・どう決まるのか

・いつ変わるのか

・家計として何を意識すべきか

一緒に整理していきましょう。

YOUTUBEで全てを語っておりますので、是非ご覧ください。

動画は約13分の長さがありますが、非常に濃い内容ですのであっという間に見ることができます。

動画の内容は文章でもここから下にまとめておりますので、こちらもご覧ください。

目次

そもそも「標準報酬月額」とは?

標準報酬月額は、健康保険料・厚生年金保険料の計算や、休業給付(出産手当金/傷病手当金など)の金額を決めるときに使われる「基準となる月給」(基準値)です。

| 項目 | 使われる基準 |

| 健康保険料 | 標準報酬月額 × 保険料率 |

| 厚生年金保険料 | 標準報酬月額 × 保険料率 |

| 傷病手当金 | 支給開始日前12ヶ月の標準報酬月額の平均 × 2/3 ÷ 30日 |

| 出産手当金 | 支給開始日前12ヶ月の標準報酬月額の平均 × 2/3 ÷ 30日 |

ここで大事なのが、「実際の給料」と「標準報酬月額」は同じではないという点です。

【実際の給料(報酬月額)】

・基本給

・残業代

・通勤手当 など

→毎月変動する

【標準報酬月額】

・実際の給料を等級表に当てはめて丸めた金額

・社会保険料や給付金計算の基準

・原則1年間変わらない

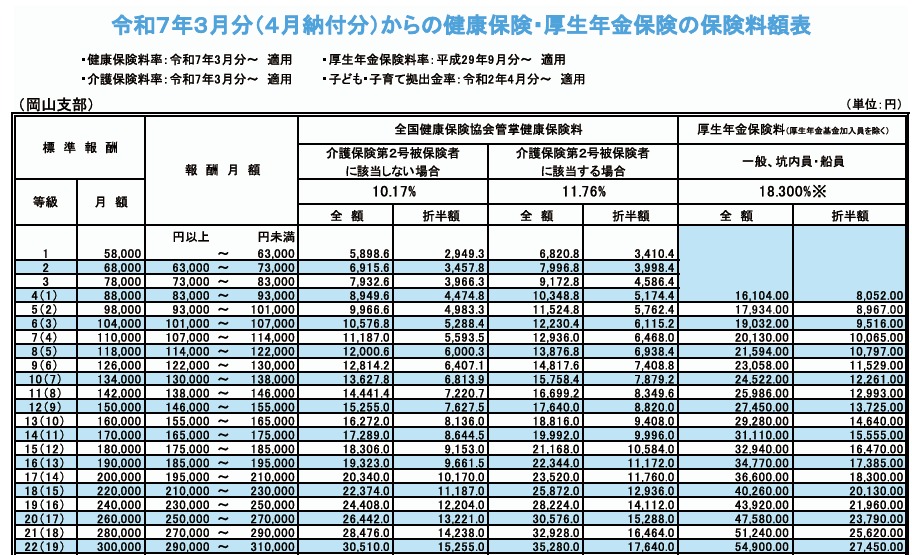

こちらが岡山県の標準報酬月額の表です。たとえば、報酬月額(実際の給与)が195,000円~210,000円の人は、17等級(月額20万円)として社会保険の支払い、傷病手当金や出産手当金などの給付金の額が計算されます。

出典:全国健康保険協会HP

標準報酬月額はどう決まる?

標準報酬月額は、毎月の給料をいくつかの金額帯(等級)に当てはめて決める仕組みです。

・健康保険:50等級(5万8千円〜139万円まで)

・厚生年金保険:32等級(8万8千円〜65万円まで)

など、決められた「標準報酬月額表」(保険料額表)に当てはめて決めます。多少給料が増減しても、区分が同じなら標準報酬月額は同じになります。

区分については、都道府県ごとに異なります。

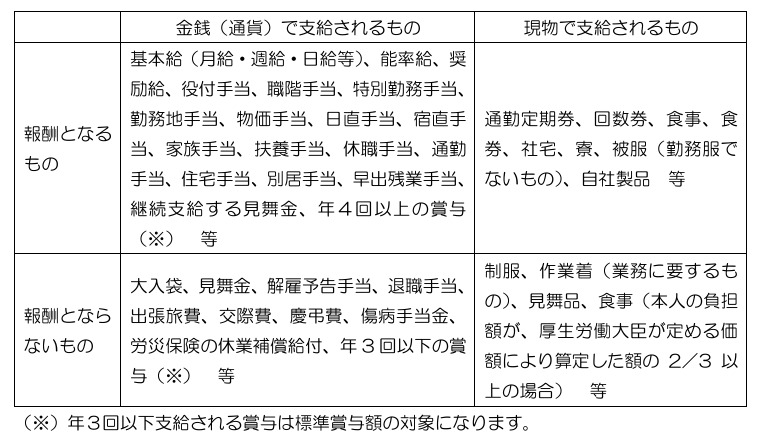

報酬月額には、基本給のほか、労働の対償として事業所から現金又は現物で支給されるものを含みます。

出典:日本年金機構「算定基礎届の記入・提出ガイドブック 令和7年度」

いつの給与で標準報酬月額は決まる?

標準報酬月額は、以下の4つのケースで決定されます。

・定時決定

・随時改定

・育児休業等を終了した際の改定

・資格取得時の決定

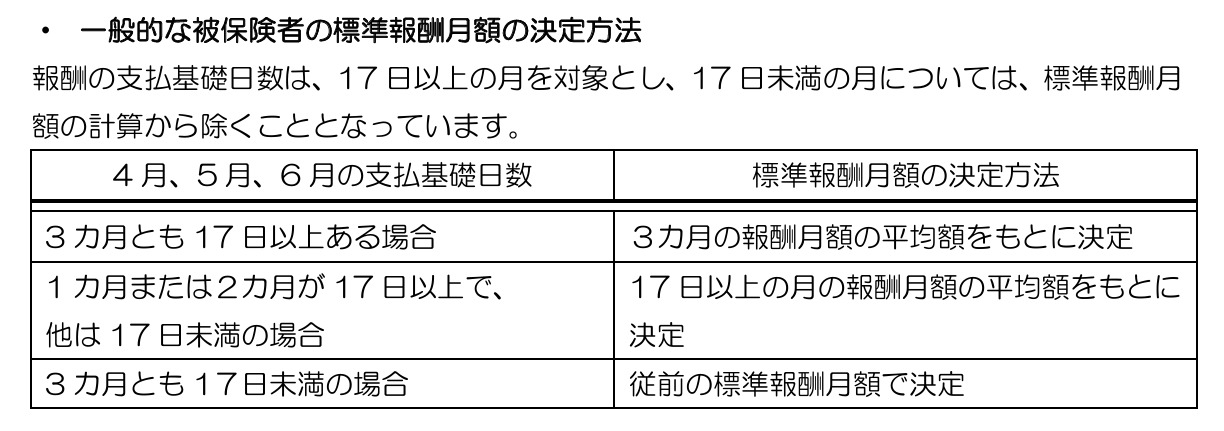

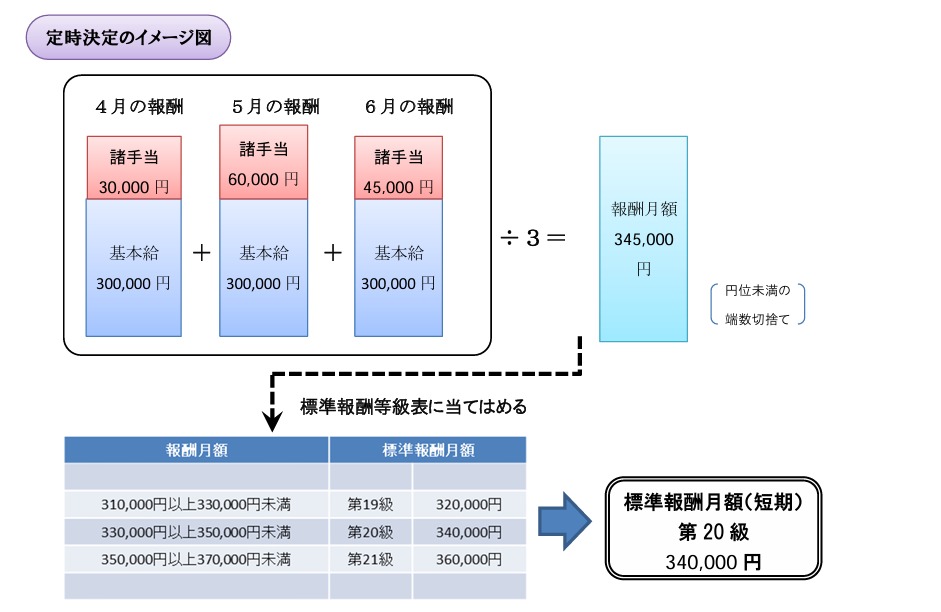

定時決定(年に1回の見直し)

最も一般的な決め方が定時決定です。これは、「毎年必ず見直すルール」です。

【定時決定の仕組み】

①4月・5月・6月の3か月の給与を集める

②支払基礎日数が17日以上の月の給与を平均する

③その平均をもとに、標準報酬月額を決定する

④決まった標準報酬月額は その年の9月〜翌年8月 のすべての月に適用される

支払基礎日数とは

給与が支給される対象日数のことです。月給制は原則として暦日数(土日含む)、日給・時給制は実出勤日数に有給休暇を加えた日数となります。

支払基礎日数が 17日以上ない月は、平均計算から除かれます。

たとえば、4月・5月・6月のうち「5月だけ給与支払日数が17日以上だった」という場合は5月分だけの平均で標準報酬月額を判断します。

出典:日本年金機構「算定基礎届の記入・提出ガイドブック 令和7年度」

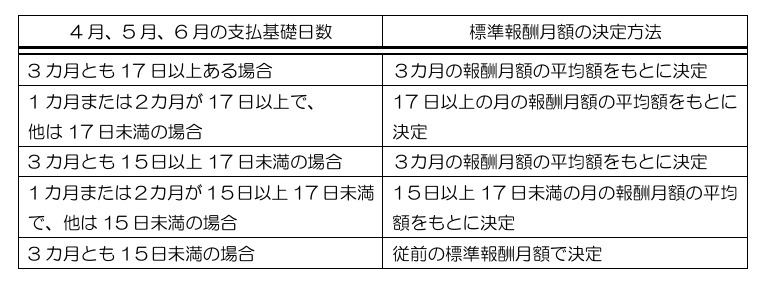

パートタイマー、アルバイト、契約社員など、正規社員より短時間の労働条件で勤務する短時間労働者の場合は「支払基礎日数」の判定基準が異なります。

出典:日本年金機構「算定基礎届の記入・提出ガイドブック 令和7年度」

具体例

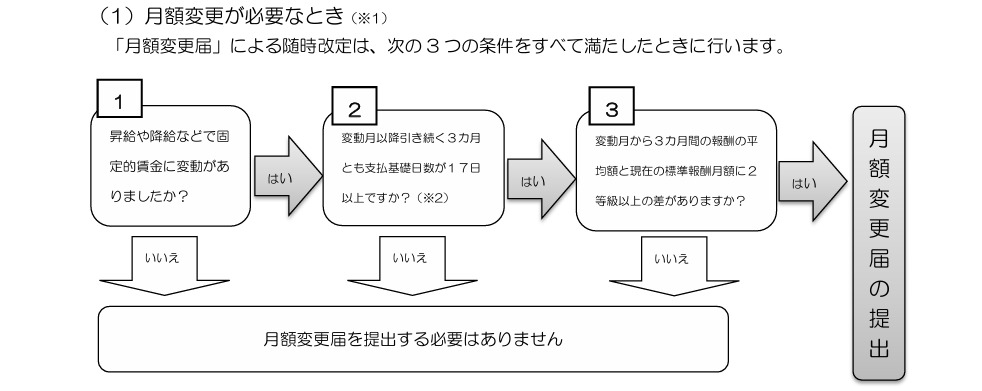

随時改定(給与が大きく変わったとき)

標準報酬月額は、原則として次の定時決定が行われるまでは変更しませんが、給与が大きく変わったときは見直しされます。次の3つの条件をすべて満たすと「随時改定」となります。

・昇給・降給などで実際の「固定的賃金」が大きく変わった

・変動後3か月すべて「支払基礎日数17日以上」である

・変動月から3カ月間の報酬の平均額と現在の標準報酬月額に「2等級以上の差」がある

出典:日本年金機構「算定基礎届の記入・提出ガイドブック 令和7年度」

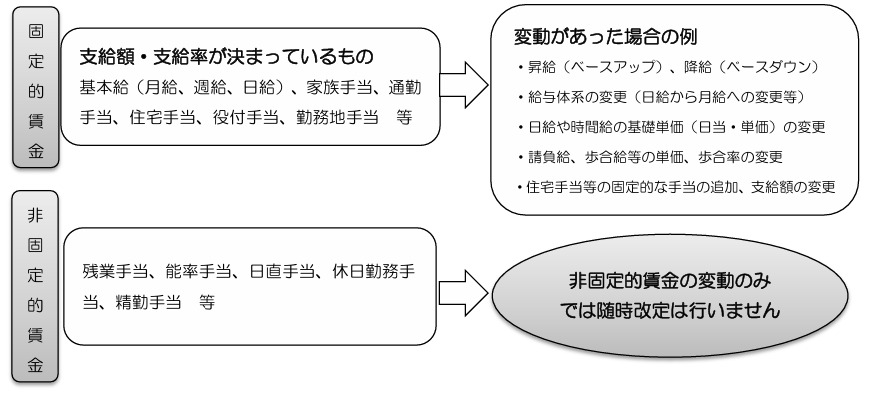

固定的賃金とは

基本給・家族手当・役付手当・通勤手当・住宅手当など、稼働や能率の実績に関係なく、月単位などで一定額が継続して支給される報酬をいいます。つまり、残業や休日出勤が増減だけでは、随時改定の対象外となります。

出典:日本年金機構「算定基礎届の記入・提出ガイドブック 令和7年度」

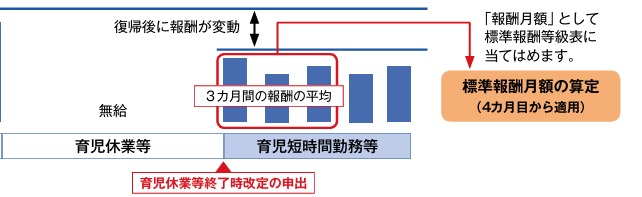

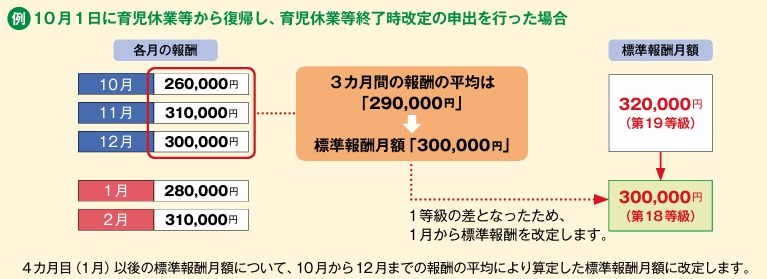

育児休業等終了時の改定

育休後、時短勤務をすると給与が減りますが、金額が大きく変わらない限り、9月の定時改定の時期までは育休に入る前の月給(標準報酬月額)に対する社会保険料の支払いが発生します。

これでは負担が大きくなるので、届け出をすることで、育休明けの3カ月間の給与をもとに標準報酬月額を計算して、4か月目から下がった金額で社会保険料の支払いができます。これが「育児休業等終了時の改定」という制度です。

出典:公立学校共済組合「育児休業等から復帰したときの 標準報酬月額の改定」

対象となる人

育児休業等を終了した日において、当該育児休業等に係る3歳未満の子を養育する方

「随時改定」は、標準報酬の等級に2等級以上の差があるときに標準報酬月額の改定を行いますが、「育児休業等終了時改定」は 1等級以上の差があれば標準報酬月額の改定を行います。

出典:公立学校共済組合「育児休業等から復帰したときの 標準報酬月額の改定」

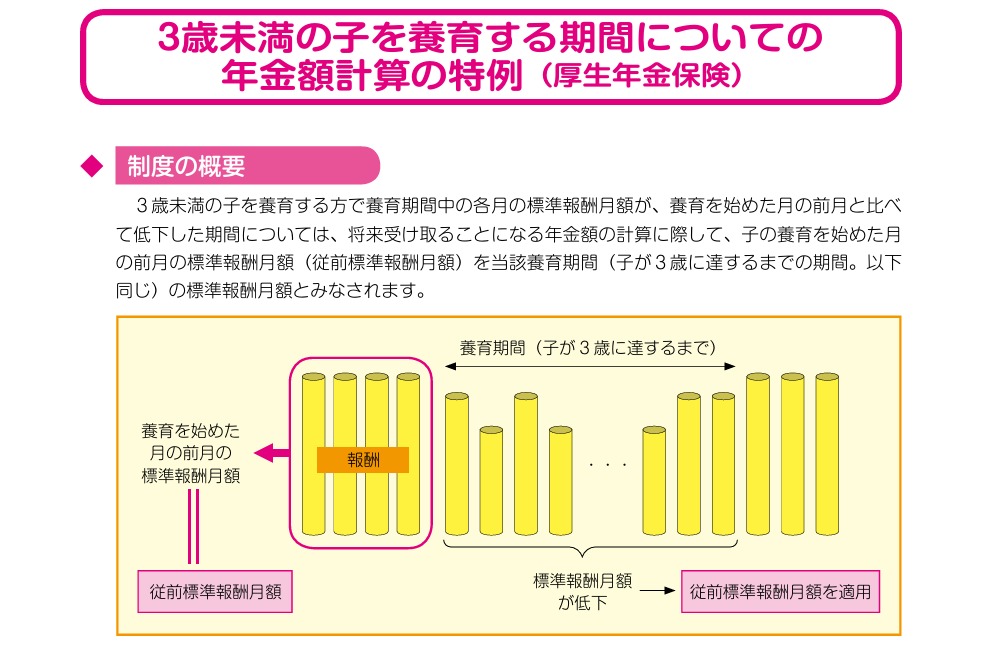

通常は社会保険料が下がると将来もらえる年金が下がってしまいます。しかし、子どもが3歳になるまでは、下がる前の月給で厚生年金を計算してくれるので、将来もらえる年金は減りません。

出典:厚生労働省「3歳未満の子を養育する期間についての年金額計算の特例(厚生年金保険)」

資格取得時の決定(加入したとき)

入社時など、新しく健康保険・厚生年金に加入した場合、給与タイプにより次のように決めます。

【月給・週給など固定的な報酬の場合】

→ そのまま月額換算した額を使います。

【日給・時間給・出来高給など変動が大きい場合】

→ 同じ会社・同じ仕事をしている人の前月の平均報酬をもとに計算します。

【十分なデータがない場合】

→ 同じ地域・同じ仕事の一般的な給与を参考にして決められます。

家計にどう活かすか

では、家計として何を意識すればいいのでしょうか。

私は、次の2つを整理しておくことが大切だと思っています。

・4〜6月の働き方をどう考えるか

・育休後、収入減でも将来の年金は減らない

4〜6月の働き方をどう考えるか

・残業を抑えたいのか

・あえてしっかり働く時期なのか

それは、「損か得か」ではなく、

今の家計の優先順位は何かで変わります。

これから産休に入る予定があるなら?

療養の可能性があるなら?

給付を意識する時期かもしれません。

逆に、給付予定がなく、

手取りを安定させたい時期なら?

保険料を抑える選択も合理的です。

大切なのは、

「周りがどうしているか」ではなく、

自分の環境で判断することです。

育休後、収入減でも将来の年金は減らない

育休から復帰するとき、

時短勤務やパートに変えて給与が下がるケースは多いです。

このとき、

「収入が減る=将来も不利になる」

と思ってしまいがちです。

でも、子どもが3歳になるまでは

年金計算の特例があります。

収入が下がっても、

将来の年金は原則減りません。

この事実を知っているだけで、

・無理に働き方を戻さなくてもいい

・家庭とのバランスを優先できる

という判断ができるようになります。

この2つをどう整えるかで、未来の家計は大きく変わります。

まとめ

標準報酬月額は、

・保険料を決める

・給付を決める

・将来の年金にも関わる

社会保険の“中心”となる数字です。

仕組みを知っていれば、

育休への不安も、

昇給後の保険料の変化も、

“想定外”ではなくなります。

「周りがどうしているか」ではなく、

自分の環境で判断できます。

増やすより、整える。

整えることの積み重ねが、きっとこれからの安心につながります。

また次回、一緒に整理していきましょう。

4〜6月の残業が気になる方はこちら

1級FP 磯山裕樹

1級FP 磯山裕樹