出産後、

多くのご家庭が気になるのが

「育休中の収入はどうなるのか」

という点ではないでしょうか。

収入が減る期間になるため、

家計への影響を不安に感じる方も少なくありません。

そんなとき、大きな支えになるのが

「育児休業給付金」です。

ただし、この制度は

・誰でも同じ金額がもらえる

・自動で支給される

というものではありません。

働き方や準備、制度の理解によって

受け取れる金額や期間が変わることもあります。

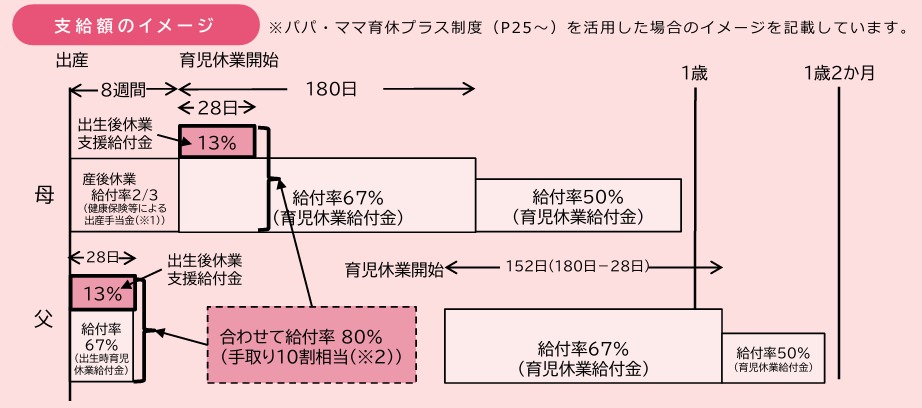

育児休業中に雇用保険から支給される給付金は、

主に次の3つです。

| 正式名称 | この記事での表記 |

| 育児休業給付金 | 育児休業給付金 |

| 出生時育児休業給付金 | 産後パパ給付金 |

| 出生後休業支援給付金 | 上乗せ給付金 |

もらえる給付金の全体像は、次のようなイメージです。

出典:厚生労働省「育児休業等給付の内容と支給申請手続」

今回は、まず土台となる 育児休業給付金について

・誰が対象になるのか

・どれくらい支給されるのか

・いつまで受給できるのか

この3つを整理していきましょう。

目次

誰がもらえる?

育児休業給付金を受け取るためには、次の要件をすべて満たす必要があります。

①原則1歳未満の子を養育するために育児休業を取得していること

会社に申請し、育児休業を取得していることが必要です。

②雇用保険に加入していること

育児休業給付金は、雇用保険の給付です。そのため、雇用保険に入っていない場合は対象外となります。

パート・アルバイトでも、以下をすべて満たせば雇用保険の対象です。

・週の所定労働時間が20時間以上

・31日以上の雇用見込みがある

・原則、学生でないこと

【雇用保険の対象外となる例】

・1日3時間、週5勤務の労働条件で働くパート社員

→週の労働時間は15時間→週20時間未満×

・雇用期間が30日で雇用を更新しない旨の明示がある契約社員

→31日未満の雇用見込み×

・個人事業主やフリーランス

→雇用保険に加入することができない

③育児休業開始前2年間に「12か月以上」働いていること

育児休業開始前2年間に、

賃金支払基礎日数(働いた日+有給休暇)が 11日以上ある月(または就業時間が80時間以上)

が12か月以上必要です。

転職している場合でも、前職の期間を合算してOKです。

④育児休業中の就業が一定以下であること

1支給単位期間(通常1か月)に、

就業日数が10日以下(または就業時間が80時間以下)

を超えると、その期間は給付金が支給されません。

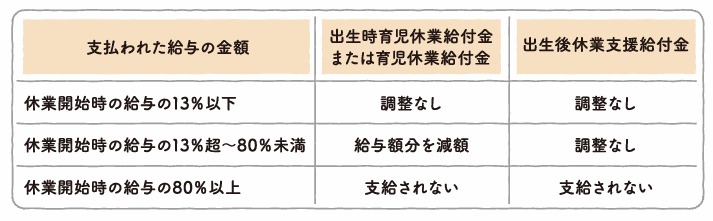

⑤育児休業中の給与が「休業前賃金の80%未満」であること

育児休業中に働いたりして給与が支払われる場合、給与の金額によって給付金の支給額が調整され、休業開始時賃金の80%を超えると支給がなくなります。

出典:厚生労働省「給付金の制度利用ガイド」

育休中の働き方について、くわしくはこちらから

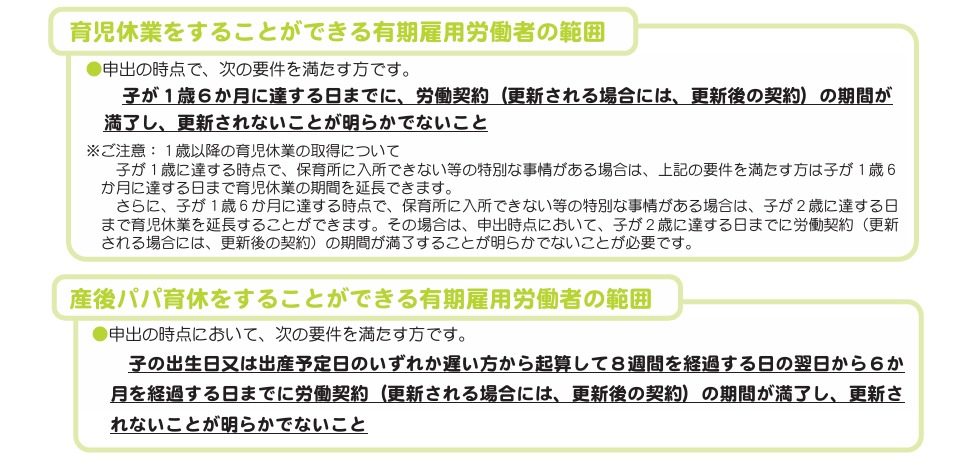

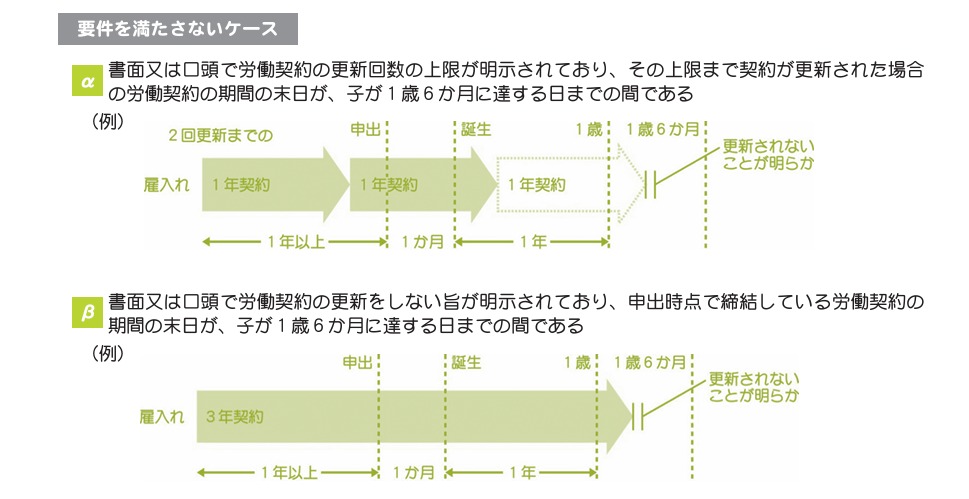

有期雇用契約者の場合の追加条件

パートやアルバイトなどで労働契約の期間を定めて雇用されている方は、雇用期間について次の要件を満たすことが必要です。

出典:厚生労働省「有期雇用労働者の 育児休業や介護休業について」

有期雇用の場合は、「会社が明確に“更新しない”と決めていなければOK」です。たとえば、次のような例は、更新しないと判断され対象外となります。

出典:厚生労働省「有期雇用労働者の 育児休業や介護休業について」

育児休業給付金を受け取るためには、次の要件をすべて満たす必要があります。

①原則1歳未満の子を養育するために育児休業を取得していること

②雇用保険に加入していること

③育児休業開始前2年間に「12か月以上」働いていること

④育児休業中の就業が一定以下であること

⑤育児休業中の給与が「休業前賃金の80%未満」であること

+有期雇用契約者の場合:会社が明確に“更新しない”と決めていないこと

いつまで受給できる?

結論から言うと、育児休業給付金は、「原則子どもが1歳になる前日まで、条件を満たせば最長2歳まで」受給できます。

多くの方は、

• ママ:産後8週間後〜1歳まで

• パパ:育休開始日〜1歳まで

という形で受給することになります。

出典:労働基準監督署「改正育児・介護休業法について」

まずは「1歳までが基本」これを押さえておきましょう。

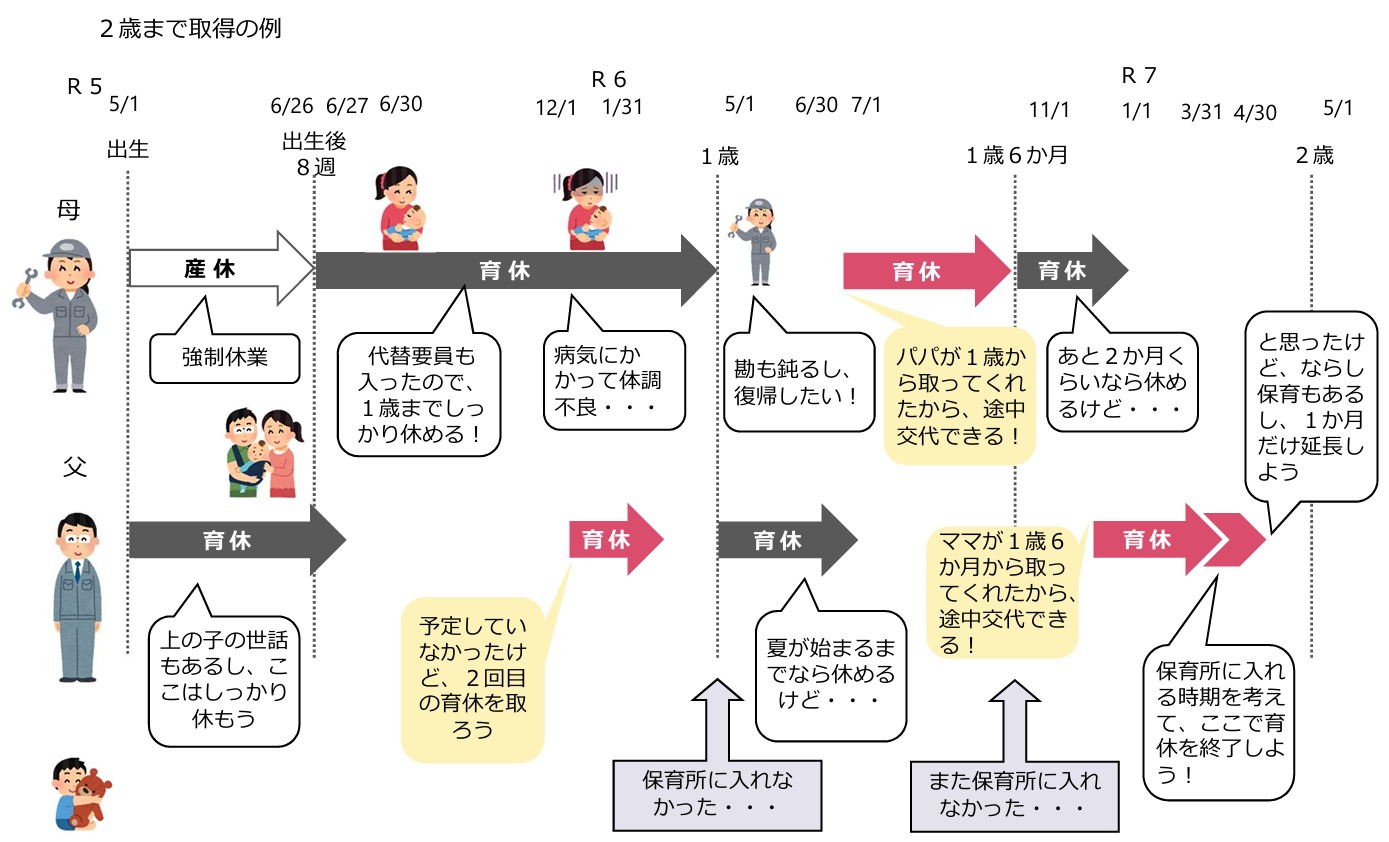

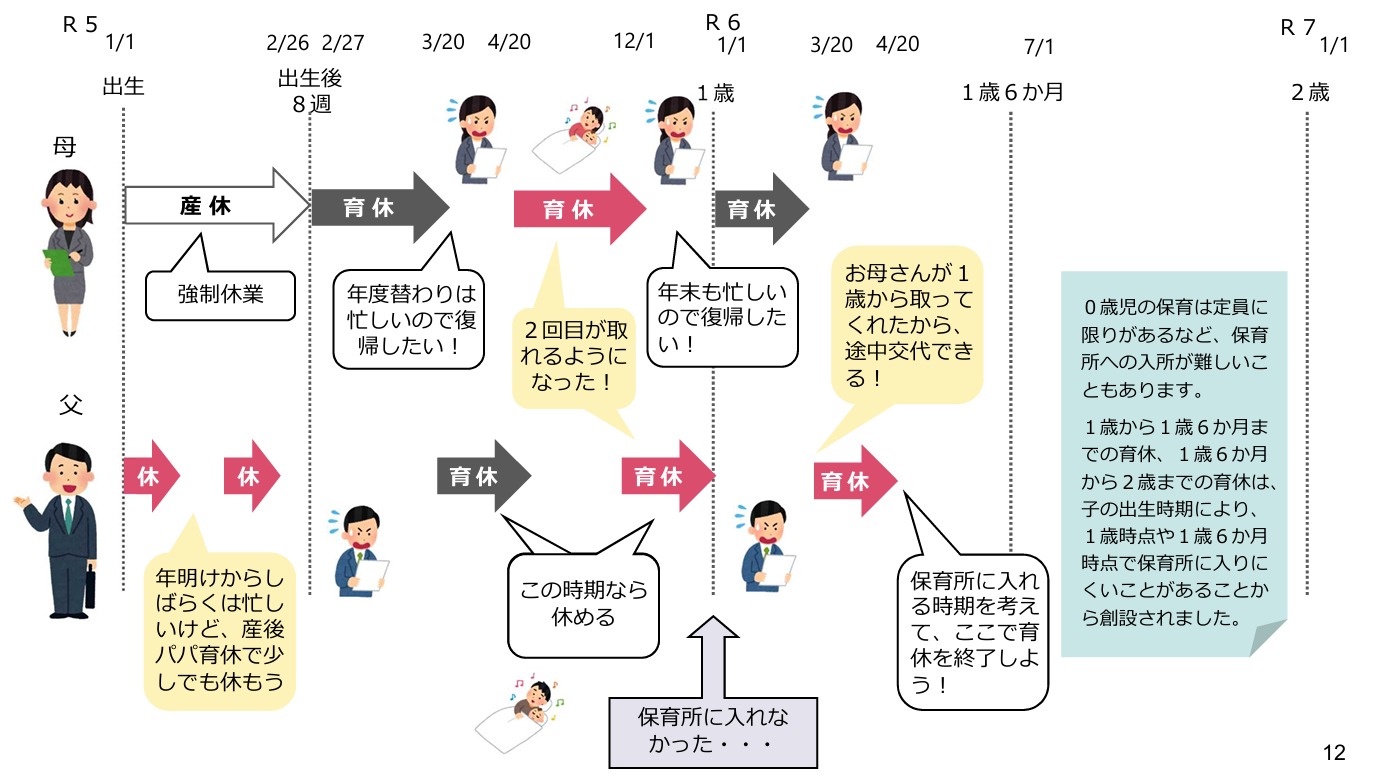

1歳を過ぎても延長できるケース

一定の条件を満たすと、育児休業給付金は 1歳以降も延長できます。

【延長できる期間】

・1歳 → 1歳6か月まで

・さらに条件を満たせば → 2歳まで

ただし、「希望すれば自動で延長」ではありません。

延長の代表的な理由|保育園に入れなかった場合

もっとも多い延長理由は「保育園に入れなかった」ケースです。

ただし重要なのは「落ちた=必ず延長OK」ではないという点です。

【延長できないNGケース】

・保育園の申込みをしていなかった

・合理的理由なく、自宅から片道30分以上かかる園のみ申請している

・やむを得ない理由なく、内定辞退している

「形式的に申請しただけ」と判断されると、延長不可になる可能性があります。

【「合理的な理由」として認められやすい例】

• 通勤経路上に園がある

• 自宅から30分以内で通える園が存在しない

【「やむを得ない」として認められやすい例】

・申込み後に転居・転勤があった

実際の判断は、自治体やハローワークの確認内容によって異なるため、事前の確認が重要です。

保育園理由がなくても延びる特例|1歳2か月まで

実は、保育園に入れなかったなどの理由がなくても「1歳2か月まで」延長できる制度があります。

「パパ・ママ育休プラス」制度についてくわしくはこちら

育児休業は「分割して取得」することもできる

育児休業給付金は、育児休業を「まとめて」取るだけでなく、一定の範囲内で「分割して取得」することもできます。これは、仕事や家庭の状況に合わせて柔軟に育休を取りやすくするための制度です。

育児休業の分割取得は、期間ごとに回数が決まっています。

・子どもが1歳まで:2回まで分割可能

・1歳〜1歳6か月まで:1回

・1歳6か月〜2歳まで:1回

たとえば、次のような取り方も可能です。

・最初に数か月育休を取得

・一度職場復帰

・保育園の結果を見て、再度育休を取得

このように、「必要なタイミングで育休を取る」ことができます。

出典:労働基準監督署「改正育児・介護休業法について」

なお、「分割取得」と「延長」は別の制度です。

・分割取得:同じ期間を分けて取る

・延長:受給できる期間そのものが伸びる

この2つを混同しないように注意しましょう。

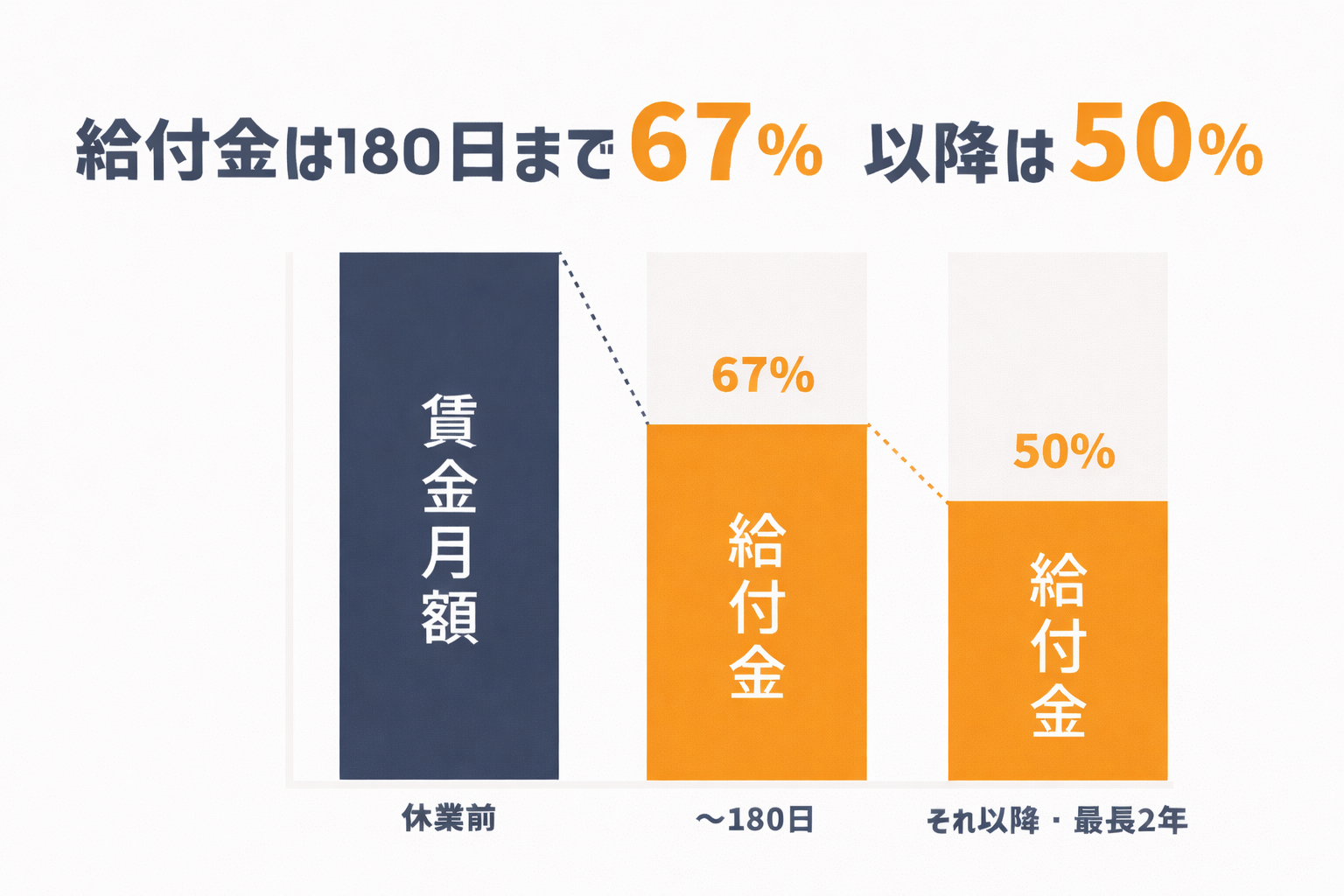

いくらもらえる?

育児休業給付金の金額は、育児休業開始前の給与をもとに計算されます。

支給率のざっくり目安は次のとおりです。

・育児休業開始から6か月まで:育児休業開始前の給与の67%

・7か月目以降:育児休業開始前の給与の50%

給付金は非課税で、育児休業期間中は社会保険料も免除されるため、手取りベースでは「給与の7〜8割程度」になるケースが多いです。

具体的な金額や上限、月収別のシミュレーションはこちらから

申請の流れと手続き

育児休業給付金の申請は、原則として勤務先が行います。

多くの場合、2か月分まとめて申請されるため、初回の振り込みは育児休業開始から2〜3か月後になります。

家計への活かし方

では、家計として何を意識すればいいのでしょうか。

私は、次の3つを整理しておくことが大切だと考えています。

①産前の働き方が給付額に影響する

②延長は「自動ではない」

③手取りベースで考える

①産前の働き方が給付額に影響する

育児休業給付金は

育休前の賃金をもとに計算されます。

つまり、

・扶養内で働くのか

・社会保険に加入する働き方を選ぶのか

この違いが、将来受け取れる給付額に影響します。

出産前の働き方の選択が結果を左右することもあります。

②延長は「自動ではない」

保育園に入れなければ

育休は自動的に延長できる。

そう思われがちですが、

実際には

・合理的な理由

・やむを得ない事情

が確認されるケースがあります。

延長できる前提で家計計画を立ててしまうと、

思わぬ誤算につながることもあります。

延長できる条件を事前に整理しておくことが大切です。

③手取りベースで考える

育児休業給付金は、「賃金の67%」

と聞くと少なく感じるかもしれません。

しかし、

・給付金は非課税

・育休中は社会保険料も免除

という仕組みがあるため、

手取りベースでは給与の7〜8割程度になるケースも多くあります。

数字だけを見て不安になるのではなく、

手取りでどうなるかを整理しておくことが大切です。

まとめ

育児休業給付金は、

育休中の生活を支える大切な制度です。

ただし、

・産前の働き方

・延長の条件

・手取りベースでの見方

によって、受け取れる金額や家計への影響は変わってきます。

制度をすべて覚える必要はありません。

大切なのは、

・どんな仕組みなのか

・家計にどのように影響するのか

このポイントを整理しておくことです。

仕組みを理解していれば、

「なんとなく不安」から

「理解したうえで選んでいる」

という状態に変わります。

増やすより、整える。

整えることの積み重ねが、

きっとこれからの安心につながります。

また次回、一緒に整理していきましょう。

▶ 【保存版】結婚・出産〜大学まで「もらえるお金」完全ガイド

1級FP 磯山裕樹

1級FP 磯山裕樹