保険を考えるとき、

多くの人がこんな疑問を持ちます。

「保険って得なんですか?」

「元は取れるんですか?」

しかし実は、

保険は得をするための仕組みではありません。

むしろ仕組みだけを見ると、

保険は少し不利な賭けです。

それでも、多くの人が保険に入っています。

なぜでしょうか。

それは、

保険には大切な役割があるからです。

今回は、

・保険はどこに使うべきなのか

・どんなリスクに保険が有効なのか

を「確率」と「コスト」

という2つの視点から整理していきます。

目次

保険は不利な賭け

当たり前の話ですが、

保険会社はボランティアではありません。

事業として運営されている以上、

利益を出す必要があります。

例えば、

Aさん、Bさん、Cさん、Dさんの

4人が医療保険に入ったとします。

Aさんが病気になり、

給付金を受け取りました。

この給付金は、

A〜Dさんが支払った保険料 − 保険会社の利益

から支払われています。

Aさんは

「保険に入っていてよかった!」

と感じるかもしれません。

しかし、

Bさん

Cさん

Dさん

は、給付金を受け取っていません。

つまり仕組みとしては、

多くの人が払い、少数の人が受け取る

仕組みになっています。

この仕組みである以上、

確率的に見ると

保険で元を取ることは難しい

ということになります。

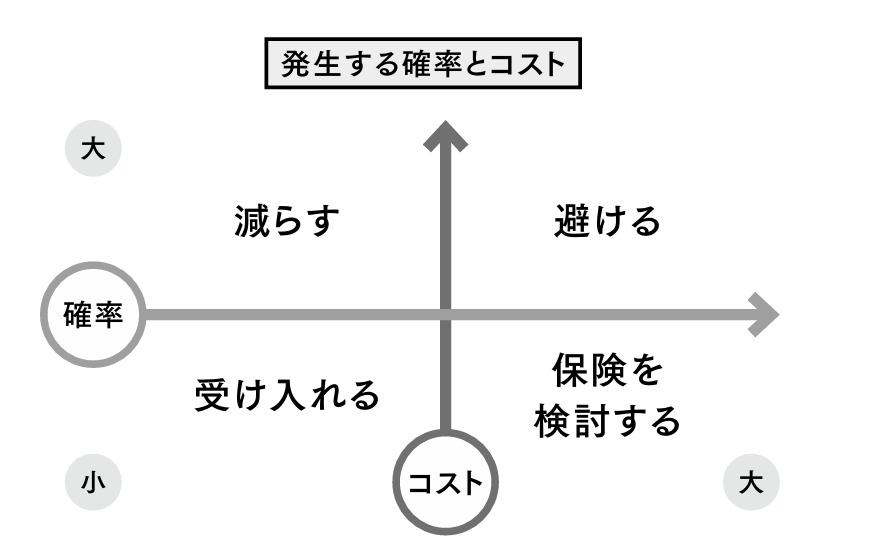

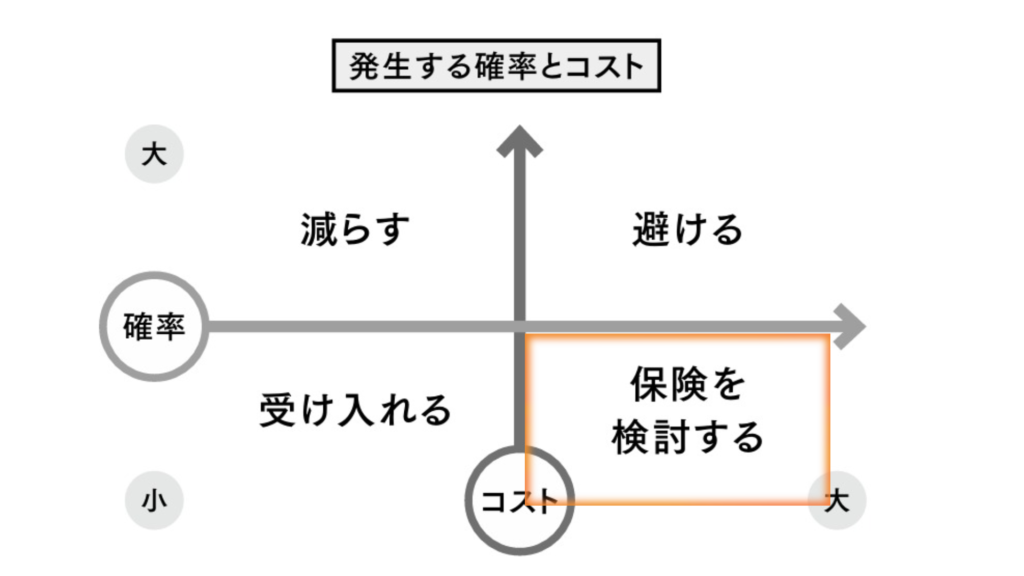

では、保険はどこに使うのか

保険は、すべてのリスクに備えるものではありません。

どこに保険を使うかは、

「起こる確率」と「起きたときのコスト」

の2つで考えると整理しやすくなります。

この2つで整理すると、リスクは次の4つに分けることができます。

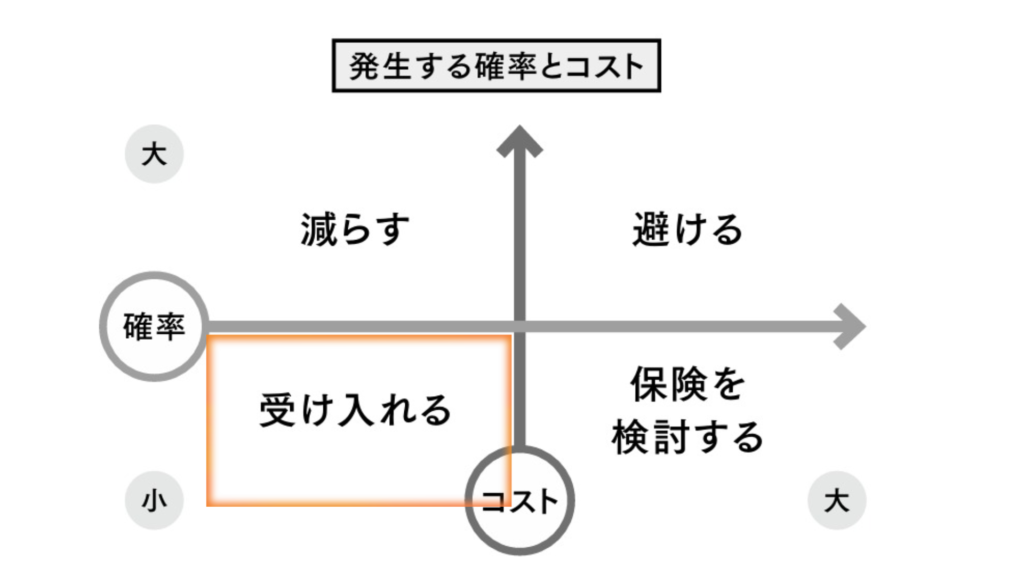

①確率が低く、コストも低い

例えば、若い世代の病気のリスクは、大きな病気になる確率は比較的低く、

医療費も

・3割負担

・高額療養費制度

によって上限があります。

起こる確率も高くなく、

お金もそれほど大きくありません。

この場合、保険は基本的に必要ありません。

リスクを受け入れ、もし起きても貯蓄で対応します。

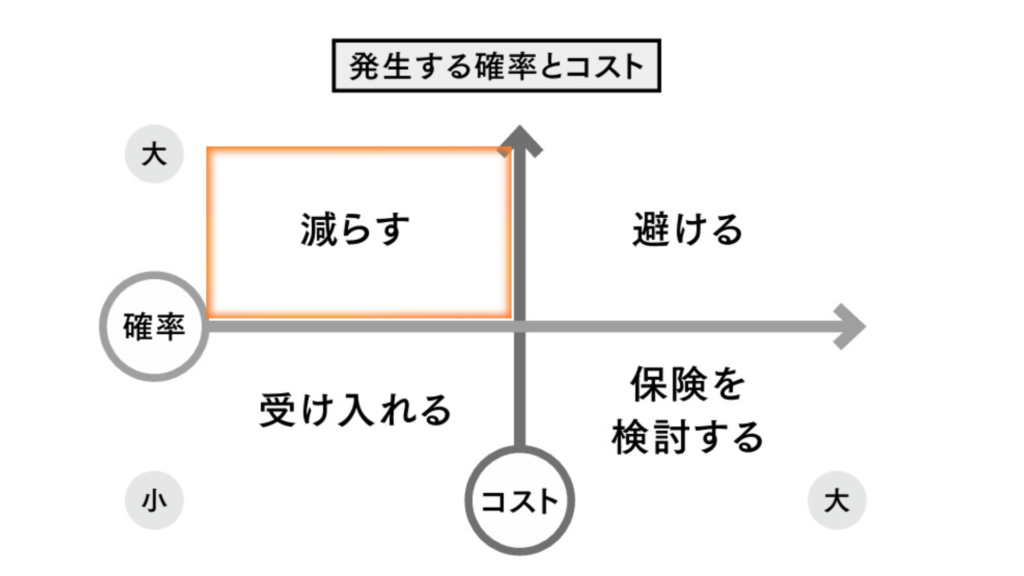

②確率が高く、コストが低い

では、老後の医療費はどうでしょうか?

老後になると病気になる可能性は高くなります。

そのため、医療保険に入ろうと思うと、保険料も高くなります。

しかし、健康保険があるため、必要なお金は大きくありません。

この場合も、保険ではなく貯蓄で備える

という考え方が基本になります。

ただ、確率が高いリスクの場合は、

リスクそのものを減らすという考え方も大切です。

たとえば、風邪や病気の予防にお金をかけるのも選択肢です。

確率が高く、コストが小さいリスクは、

保険よりも「減らす」ことが重要です。

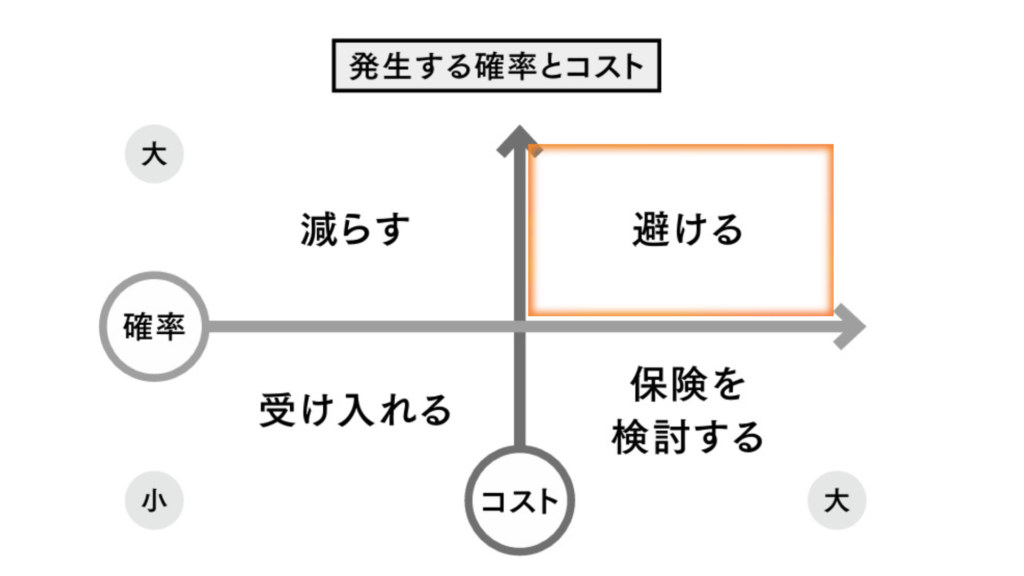

③確率が高く、コストが高い

例えば、初心者ドライバーの車の事故です。

運転に慣れていないうちは、

車をぶつけてしまう可能性が高くなります。

事故が起きる確率が高く、

修理費も高額になる可能性があります。

このようなリスクに対しては、

車両保険で備える方法もあります。

しかし、事故の確率が高い人ほど、

保険料も高く設定されています。

つまり、確率が高いリスクは、保険料も高くなる

ということです。

そのため、このような場合は

保険に頼るのではなく、リスクを避ける工夫が大切です。

例えば、

・最初は中古車に乗る

・狭い道を通らない

・隣に親など運転に慣れた人に乗ってもらう

などです。

つまり、確率が高く、コストも大きいリスクは

保険で備えるのではなく、「避ける」ことが重要です。

④確率が低く、コストが高い

例えば、自動車に乗っていて、

歩行者に大きなケガをさせてしまう事故は、

頻繁に起こるものではありません。

多くの人は、一生そうした事故を起こさずに生活していますが、

もし事故が起きてしまった場合、

損害賠償が数千万円~数億円になるケースもあります。

どれだけ気をつけていても、

事故が起きてしまう可能性はあります。

このようなリスクは、起こる確率は低いものの、

起きたときの経済的ダメージが非常に大きい

という特徴があります。

もし数千万円の賠償が必要になった場合、

多くの家庭では貯蓄だけで対応するのは難しいでしょう。

だからこそ、このような

確率は低いけれど、起きたときのダメージが大きいリスク

に対して、保険を使う意味があります。

保険が有効活用できる代表的なケース

代表的なものとしては、次のようなケースがあります。

・一家の大黒柱が亡くなったとき

・長期間働けなくなったとき

・大きな事故による損害賠償

・自宅が火災などで大きな被害を受けたとき

・大きな病気やケガで高額な医療費が必要になったとき

これらは、頻繁に起きるわけではありませんが、

起きたときの経済的なダメージがとても大きい出来事です。

家計の貯蓄だけでは対応できない可能性もあります。

だからこそ、こうしたリスクに対して

多くの人が少しずつお金を出し合い、

万が一の人を支える仕組みとして、保険が役立ちます。

確率やコストは人により違う

確率は、ご自身の状況によって変わります。

例えば

・危険を伴う仕事

・持病がある

・家族に同じ病気が多い

このような場合、リスクの確率は高くなります。

必要なコストも、ご自身の状況によって変わります。

一家の大黒柱が亡くなり、

残された家族に5000万円必要なケースを考えてみます。

もし貯蓄が1億円あれば、

保険に頼らなくても生活できるかもしれません。

しかし、貯蓄が1000万円の場合、

保険が必要になる可能性があります。

人により、確率やコストが違うので、

ご自身の状況にあった選択をすることが大切です。

まとめ

保険は、得をするためでも、

元を取るためでもありません。

人生で起こるかもしれない

大きな経済的リスクから、

家族と生活を守るための仕組みです。

大切なのは、すべてのリスクを

保険で備えようとすることではありません。

保険は、確率が低く、起こったとき大きなコストがかかるリスクに使うことが有効です。

増やすより、整える。

保険も、

家計全体の中で役割を整理しながら

整えていきましょう。

1級FP 磯山裕樹

1級FP 磯山裕樹