保険の相談を受けていると、

「死亡保険はどれくらい必要ですか?」

「子どもがいるので入るべきでしょうか?」

という質問をよくいただきます。

しかし、死亡保険は

全員に共通する正解はありません。

なぜなら、

・家族構成

・収入

・貯蓄

・働き方

によって、必要な保障額が変わるからです。

そこで今回は、

これまでお伝えしてきた考え方を使って

死亡保険が必要かどうかを整理していきます。

・必要な保障額 = 必要なお金 − すでにある保障 − 貯蓄 + 気持ち

・保険は、確率が低く、起こったとき大きなコストがかかるリスクに使う

・保険より、予防・早期発見のほうが大切

・複雑な保険ではなく、シンプルな保険

保険の選び方「考え方編」をまだ見ていない人は、そちらを見てからのほうが理解しやすいと思います。

死亡保険の判断の考え方

まず基本となる考え方はこちらです。

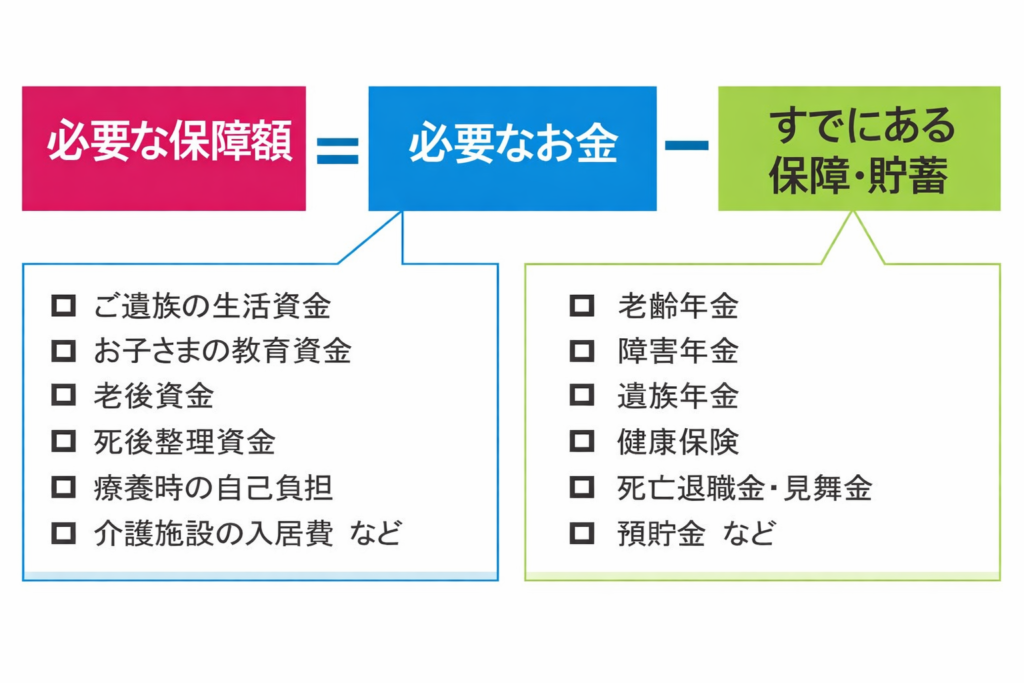

必要な保障額

= 必要なお金 − すでにある保障 − 貯蓄 + 気持ち

この式で考えると、不足している分だけ

保険で備えればよいということになります。

すでにある保障

まずは、日本の公的制度から整理してみましょう。

亡くなったときの公的制度に「遺族年金」があります。

遺族年金

これは、一家の大黒柱が亡くなったときに

残された家族の生活を支える国の保障制度です。

「働き方」と「子ども」で大きく変わる

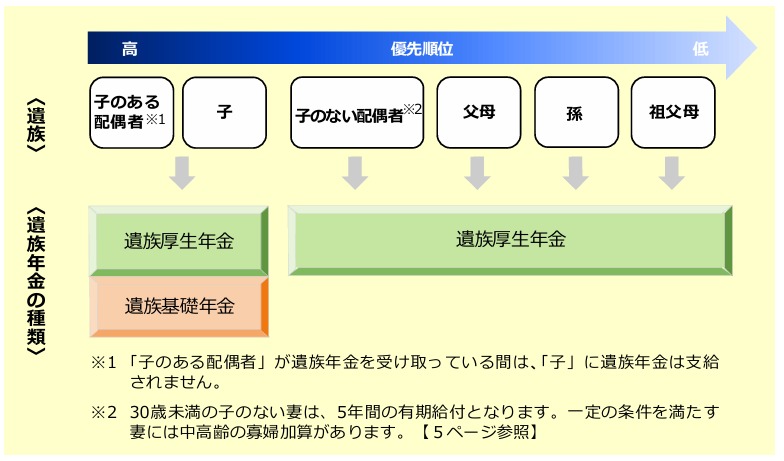

遺族年金には、大きく分けて2つあります。

①遺族基礎年金

②遺族厚生年金

遺族年金は、

・亡くなった方の働き方

・子どもがいるかどうか

によって、内容が大きく変わります。

また、受け取れるのは

死亡した方に生計を維持されていた遺族です。

対象者

・遺族基礎年金

→ 子のある配偶者、子

※子どもは「18歳到達年度末まで」(障害がある場合は20歳未満)

・遺族厚生年金

→ 配偶者、子、父母、孫、祖父母

(※ただし受給には優先順位あり。配偶者・子が最優先)

働き方ごとの違い

自営業(国民年金)

→ 遺族基礎年金のみ

子ども(18歳到達年度末まで)がいないともらえない

→ 子どもが成長すると、配偶者の保障はなくなります

会社員・公務員(厚生年金)

→ 遺族基礎年金 + 遺族厚生年金

遺族厚生年金は

子どもがいなくても配偶者が受給できる

※いずれも一定の保険料納付要件あり

いくらもらえるか

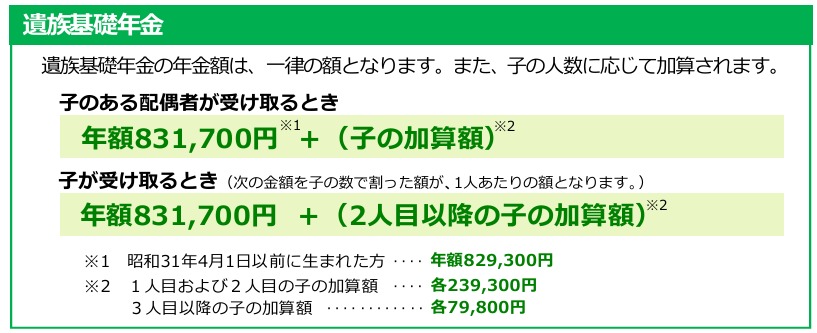

遺族基礎年金

年間 約83万円 + 子どもの人数に応じた加算

(※子ども2人までは1人あたり約24万円、3人目以降は1人あたり約8万円)

出典:日本年金機構「遺族年金ガイド 令和7年度」

遺族厚生年金

これまでの収入に応じて決まります。

【ざっくりの目安】

これまでの平均月収 × 0.005481 × 加入月数(最低300月) × 3/4

例)

月収25万円の場合

→ 年間 約31万円

※あくまで目安の計算です

夫が死亡した場合

・子どもあり

→ 遺族基礎年金 + 遺族厚生年金(夫が会社員の場合)

・子どもなし

→ 遺族厚生年金のみ(会社員の場合)

※そのほかにも、条件に当てはまれば

・寡婦年金

・中高齢寡婦加算

という制度もあります。

(今回は複雑になるため詳細は省略)

出典:オリックス生命保険HP

妻が死亡した場合

・子どもあり

→ 遺族基礎年金 + 遺族厚生年金(妻が会社員の場合)

・子どもなし

→ 夫が受け取れるケースはかなり限られます

特に55歳未満の場合は、原則として受給できません。

ただし、例外があります。

妻が厚生年金加入者で、

夫が55歳以上の場合

遺族厚生年金の権利は発生

(実際の受給は60歳から)

出典:オリックス生命保険HP

※あくまで目安の金額です。

実際の受給額は「ねんきん定期便」で確認する必要があります。

保険の検討をする際は、

年金定期便をもとに具体的な金額を確認しておきましょう。

夫と妻で制度が違う

このように、

・妻は受け取れるケースが広い

・夫は受け取れるケースが限定的

という違いがあります。

夫は妻に比べて守られにくい制度設計になっています。

そのため、

夫婦それぞれの働き方や収入も踏まえて、

死亡保障を考えることが大切です。

2028年4月から改正予定

遺族厚生年金は、

男女差を解消する改正が予定されています。

・死亡時に60歳未満で子どもがいない配偶者

→ 男女関係なく原則5年間の有期給付

・経済的に配慮が必要な場合

→ 5年目以降も給付あり

・死亡時に60歳以上の場合

→ 従来どおり終身給付

※女性は段階的に移行予定

すでにある民間保険

住宅ローン

住宅ローンには団体信用生命保険があります。

万が一のときは、ローンが完済されます。

出典:住宅金融支援機構HP

見落としがちな配偶者の収入

実は、死亡保険の必要額に最も大きく影響するのは

配偶者の収入です。

一人になったときに

・働く前提で考えるのか

→ 必要な保障は少なくなる

・働かなくても生活できるようにするのか

→ 必要な保障は大きくなる

ここを見落としていると、

必要以上に大きな保険に入ってしまうこともあります。

必要な保障額を計算

では、実際に考えてみましょう。

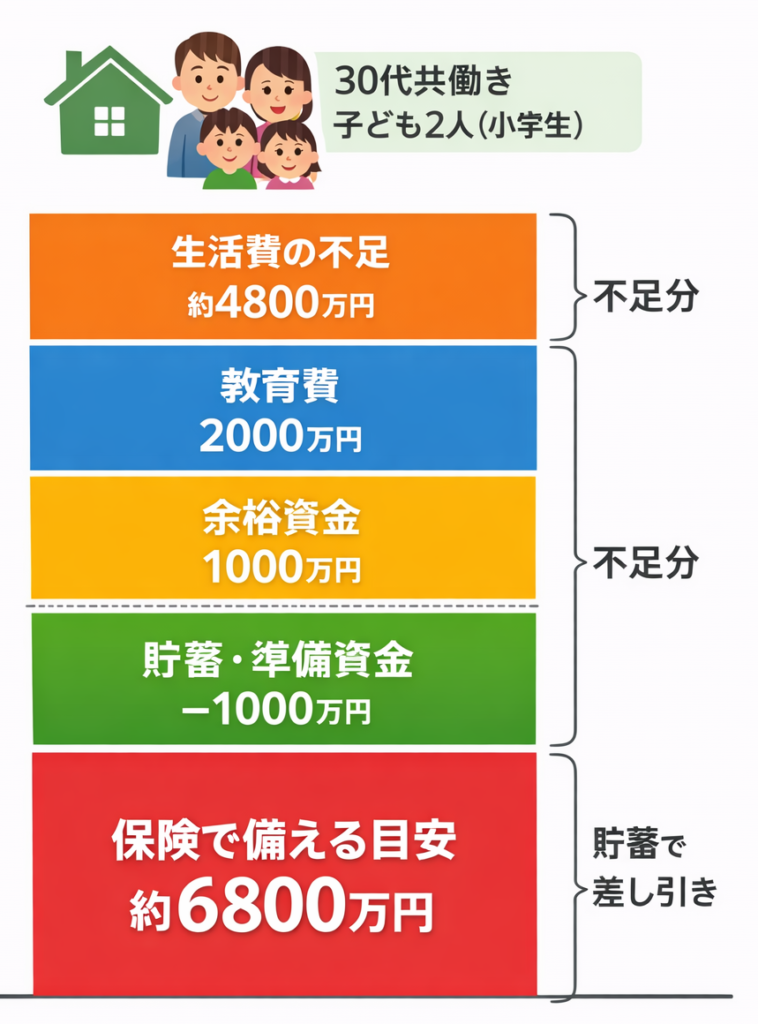

例:30代共働き・子ども2人(小学生)

・教育資金:1人1000万円

・貯蓄:1000万円

・20年後に大学卒業

・余裕として1000万円持ちたい

■毎月の不足

・生活費:35万円

・遺族年金:15万円

→ 不足:20万円/月

■年間の不足

20万円 × 12ヶ月

= 240万円/年

■必要期間

子どもが大学卒業まで20年

240万円 × 20年

= 約4800万円

■教育費などを加える

・教育費:1000万円 × 2人 = 2000万円

・余裕資金:1000万円

■最終的な必要保障額

生活費:4800万円

+ 教育費:2000万円

+ 余裕:1000万円

= 約7800万円

ただし、

・すでにある貯蓄:1000万円

があるため、

実際に保険で備える目安は

7800万円 − 1000万円

= 約6800万円

考え方のポイント

このように、

①不足する生活費

②教育費など生活費以外で必要なお金

③気持ち(余裕)

を積み上げて、

そこから

④すでにある貯蓄や保障

を差し引くことで、

本当に必要な保障額が見えてきます。

私の考え

保険に正解はありません。

ただ、私自身はこの考え方で判断し、

実際に同じ形で備えています。

私が重視しているのは、

「必要な期間だけ、必要な分だけ備える」

という考え方です。

具体的には、

・子どもが大学を卒業するまで

・不足する生活費と教育費

この範囲をもとに、保険を設計しています。

我が家の場合は、

次男が大学を卒業するのが55歳ですが、

少し余裕をみて65歳までの保険期間としています。

現時点では余裕を持たせた設計にしていますが、

貯蓄が増えていけば、早めに保険を見直す予定です。

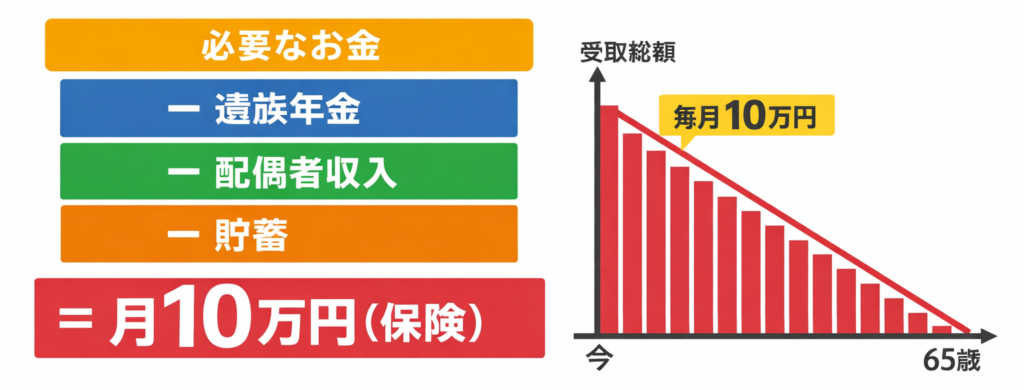

万が一のときには、

65歳まで毎月10万円が受け取れる保障を、

夫婦それぞれで準備しています。

(遺族年金や配偶者の収入で足りない分を補う水準です)

夫婦それぞれで備えているのは、

どちらに万が一のことがあっても、

同じ水準で生活を維持できるようにするためです。

子どもが社会人になれば、

お互いに独身時の生活に戻るだけなので、

その後は保険に頼らず、

自分で稼いで生活する前提で考えています。

まとめ

死亡保険が必要かどうかは、

必要な保障額

= 必要なお金 − すでにある保障 − 貯蓄 + 気持ち

この考え方で整理できます。

まずは

・遺族年金

・住宅ローン

・配偶者の収入

など、すでにある保障を確認することが大切です。

そのうえで、不足する分だけ保険で備える。

これが、

無駄なく保険を活用する考え方です。

増やすより、整える。

死亡保険も、

家計を整えるための一つの手段です。

正解を探すのではなく、

あなたの家庭に合った形を、一緒に整理していきましょう。

1級FP 磯山裕樹

1級FP 磯山裕樹