「保険は必要なのか?」

「必要なら、いくら必要なのか?」

保険を考えるとき、多くの方がこの疑問を持ちます。

しかし、インターネットや本を見ると、

・保険は必要

・保険は不要

と、まったく逆の意見が並んでいます。

では、どちらが正しいのでしょうか。

結論から言うと、

保険に「正解」はありません。

なぜなら、ご自身の状況や環境、気持ちにより必要性が変わるからです。

そのために整理しておきたいのが、次の3つのポイントです。

① 自分の状況(家族・収入・資産)

② すでにある保障(公的制度・会社制度など)

③ どこまで備えたいかという気持ち

この3つを整理すると、

「生命保険が必要かどうか」が見えてきます。

保険が必要かわかる考え方

民間保険がどれくらい必要かは、

次のように考えると整理できます。

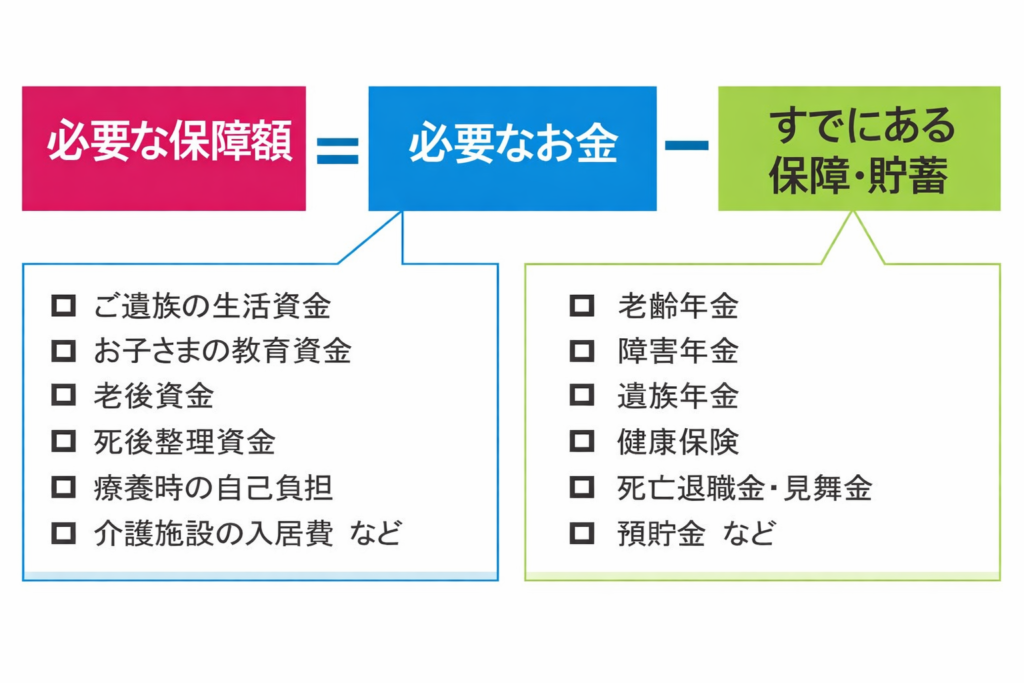

必要な保障額

= 必要なお金 − すでにある保障 − 貯蓄 + 気持ち

必要なお金とは、

たとえば亡くなったときの保障を考える場合、

・生活費

・教育費

・住居費

など、万が一のときに必要になるお金です。

そこから、

・遺族年金などの公的保障

・すでにある貯蓄

を差し引きます。

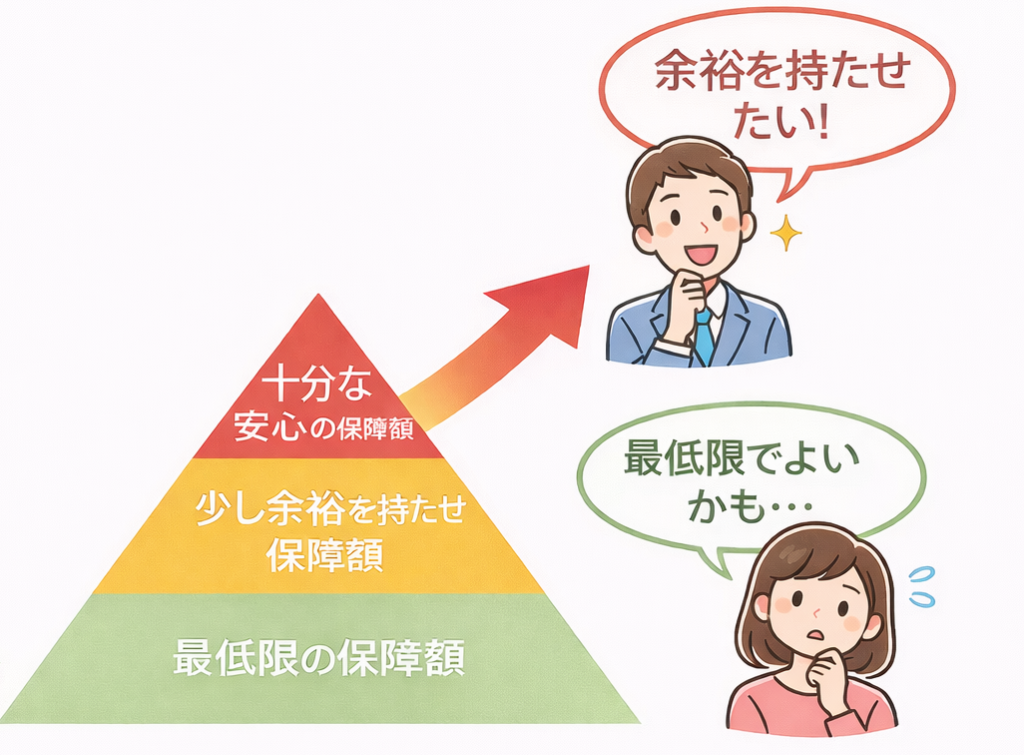

そのうえで、

「少し余裕を持たせるのか」

「最低限でよいのか」

という気持ちによって最終的な保障額が決まります。

もし、

公的保障や貯蓄だけで必要なお金をまかなえる場合は、

生命保険が必要ないケースもあります。

家族や家計の状況で変わる

例えば、同じ1000万円の貯金があったとしても、

必要な保険は人によって変わります。

例① 独身の会社員

22歳の独身会社員の場合。

万が一のときは、両親が葬儀をしてくれたり、

遺品の整理をしてくれるかもしれません。

貯金が1000万円あれば、

生命保険は必要ない可能性もあります。

例② 子ども2人の家庭

一方、専業主婦の奥さまと子ども2人を養う家庭の場合。

もし一家の大黒柱が亡くなったら、

・生活費

・教育費

・住宅費

などが必要になります。

この場合、1000万円では足りない可能性があります。

つまり、

生命保険が必要かどうかは、家族や家計の状況によって変わる

ということです。

やること

・家計の資産や支出を整理する

・万が一のときに必要なお金を考える

「すでにある保障」で変わる

生命保険を検討するとき、多くの人が見落としていることがあります。

それは、

すでに私たちは多くの保険に入っている

ということです。

日本には次のような公的保障があります。

・健康保険(医療費3割負担)

・高額療養費制度

・遺族年金

・障害年金

・傷病手当金

・介護保険

・雇用保険

こうした制度は、

万が一のときの生活を守るための仕組みです。

給与明細を見ると、

・健康保険料

・厚生年金保険料

・雇用保険料

などが天引きされていると思います。

つまり、すでに保険料を払って保障を持っている状態です。

そのため、まずは公的保障を確認し、

足りない部分だけを民間保険で補う

という考え方が大切になります。

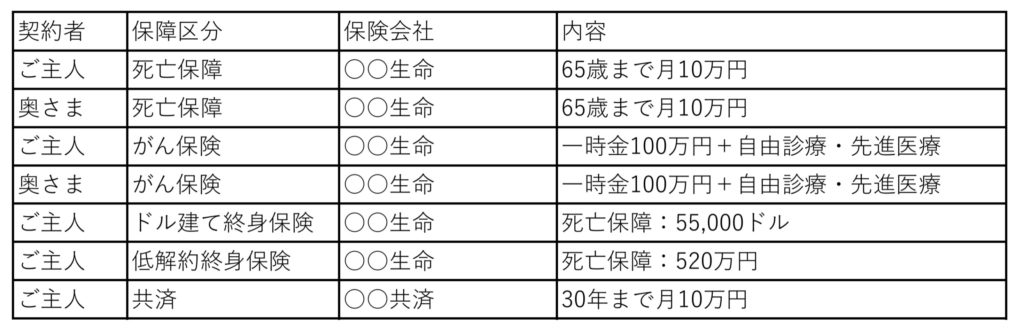

見落としがちな「すでにある民間保険」

見落とされやすいのが、

すでに加入している民間保険です。

例えば次のようなものがあります。

団体信用生命保険(団信)

住宅ローンを組んでいる場合、

多くの人が団体信用生命保険に加入しています。

これは、万が一の亡くなったときなどに

住宅ローンがゼロになる保険です。

たとえば、【フラット35】の団体信用生命保険には次のようなプランがあります。

出典:住宅金融支援機構HP

つまり、

保険に加入しているということです。

損害保険の保障

自動車保険や火災保険には、

・ケガの補償

・入院や通院の補償

などが含まれていることがあります。

生命保険と保障が重なっているケースも少なくありません。

生命保険だけを見るのではなく、

家計全体でどんな保障があるのか

を確認することが大切です。

やること

・すでに入っている公的保障を知る

・すでに入っている民間保険を整理する

「気持ち」も大切な判断材料

もう一つ大切なのが、

どこまで備えたいかという気持ちです。

例えば、

・最低限の保障でよい

・少し余裕を持たせたい

この考え方によっても、必要な保障額は変わります。

保険に入ることで安心して生活できるのであれば、

余裕を持たせる考え方も一つの選択です。

ただし、気持ちを重視しすぎると、

保険料が大きな負担になることもあります。

保険は「多すぎても少なすぎても困る」

「大は小をかねる」と言いますが、

保険の場合は必ずしもそうとは限りません。

多すぎる保障が、

必ずしも安心につながるとは限らないからです。

例えば、相続などで急に大きなお金を手にしたとき、

金銭感覚が変わってしまい、

生活のバランスが崩れてしまうケースもあります。

だからこそ保険も、

必要なときに、必要な金額を準備することが大切です。

多すぎず、少なすぎず。

家計全体を見ながら、保障を整えていきましょう。

やること

・家族の気持ちも含めて話し合う

・その保険金が、大切な人の人生を本当の意味で守れるか想像してみる

まとめ

生命保険が必要かどうかに、正解はありません。

自分で決めることが、唯一の納得解です。

判断するときに整理したいのは次の3つです。

①自分の状況(家族・収入・資産)

・家計の資産や支出を整理する

・万が一のときに必要なお金を考える

②すでにある保障(公的制度・会社制度)

・公的保障の内容を確認する

・すでに加入している民間保険を整理する

③どこまで備えるかという気持ち

・家族の気持ちも含めて話し合う

・その保険金が、大切な人の人生を本当の意味で守れるか想像してみる

生命保険だけを見ても、必要な金額はわかりません。

必要な保障額

= 必要なお金 − すでにある保障 − 貯蓄 + 気持ち

足りない部分を保険で補う

という考え方が大切です。

②すでにある保障(公的制度・会社の制度)については、

死亡・医療・就業不能・介護など、分野ごとに別の記事で整理しています。

該当する制度については、そちらも参考にしてみてください。

増やすより、整える。

制度や仕組みを正しく理解し、家計を整えることが、

安心して暮らせる毎日につながります。

1級FP 磯山裕樹

1級FP 磯山裕樹