育休を取るとき、多くの方が気になるのは

「結局、いくらもらえるのか?」という点ではないでしょうか。

給料の何%なのか。

手取りはどれくらいなのか。

金額が分からないと、

・どのくらい育休を取るのか

・いつ復帰するのか

・貯蓄はいくら準備すればいいのか

判断ができません。

育児休業給付金は、

育休中の生活を支える大切なお金です。

今回は、制度の仕組みを正しく理解し、

「自分の場合はいくらか」を整理できるように

具体例でわかりやすく解説します。

育児休業給付金の計算方法

育児休業給付金の金額は、「休業開始時賃金日額」をもとに計算されます。

「休業開始時賃金日額」とは

育児休業開始前6か月間の賃金総額 ÷ 180日

※賞与(ボーナス)は含まれません

※残業代・通勤手当・住宅手当などは含まれます

で計算されます。

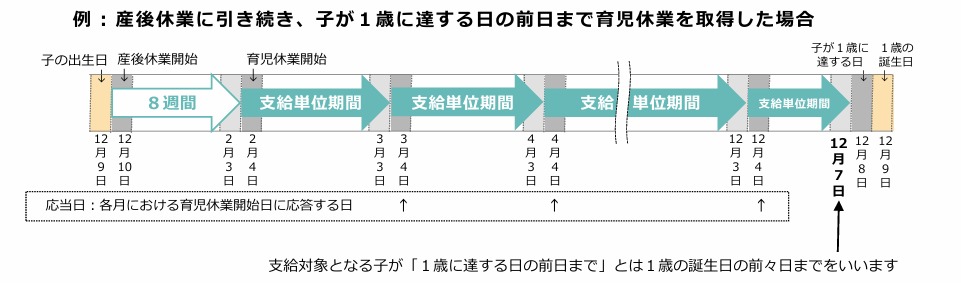

支給単位期間ごとに、原則として、30日(ただし、育児休業終了日を含む支給単位期間については、その育児休業終了日までの日数)分が支給されます。

出典:厚生労働省「育児休業等給付の内容と支給申請手続」

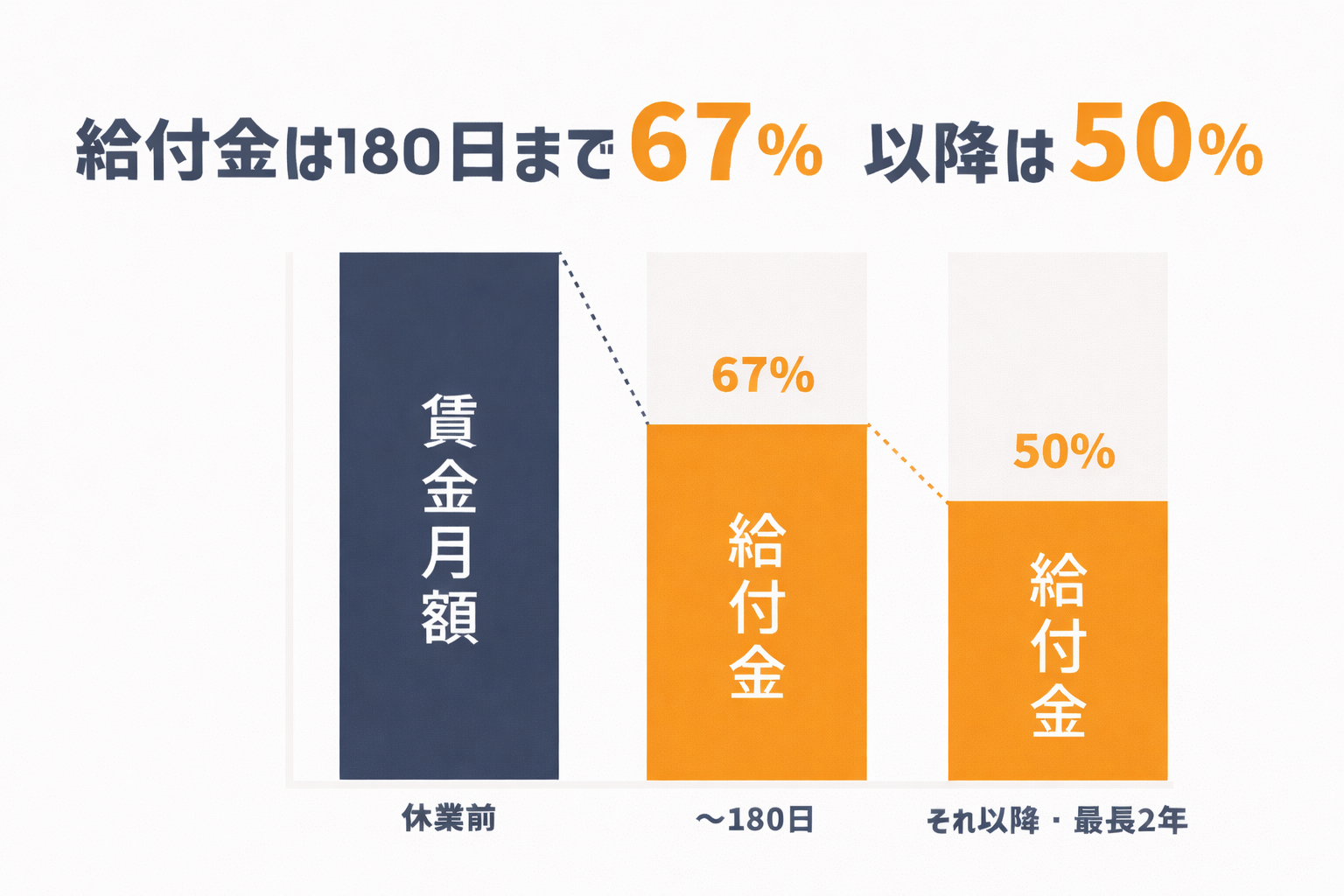

支給率の目安

育児休業給付金の支給率は、育休期間によって変わります。

・育児休業開始~6か月まで:休業開始時賃金の67%

・7か月目以降:休業開始時賃金の50%

月収別シミュレーション

【育休開始前の月収:25万円】

・最初の6か月:25万円 × 67% = 約16.7万円

・7か月目以降:25万円 × 50% = 約12.5万円

【育休開始前の月収:30万円】

・最初の6か月:30万円 × 67% = 約20.1万円

・7か月目以降:30万円 × 50% = 15万円

【育休開始前の月収:50万円】

この場合、給付上限額の影響を受けてしまいます。

そのため、育休前の給与が高い人ほど、「思っていたより少ない」と感じることがあります。

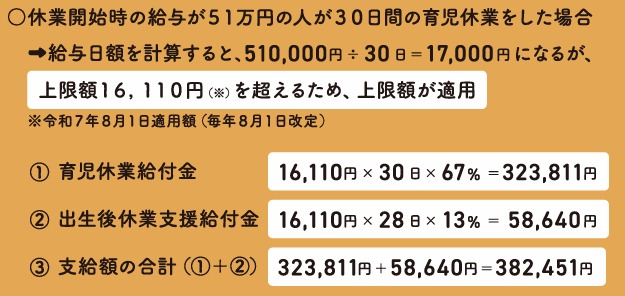

育児休業給付金の上限額

育児休業給付金には上限額があり、一定以上の収入がある場合、給付金は頭打ちになります。

休業開始時賃金日額の上限金額:16,100円(令和7年8月1日現在)

※上限額は毎年8月1日に見直しされます。

最新の上限額は、厚生労働省・ハローワークの最新資料で確認してください。

出典:厚生労働省「給付金の制度利用ガイド」

つまり、育児休業開始前6か月間の平均給与が48万円前後(16,100円×30日) を超えると、

上限の影響を受け始め、年収が高い人ほど、上限の影響を受けやすくなります。

手取りは実際どれくらい?

育児休業給付金は、

・所得税:かからない

・住民税:給付金自体にはかからない

・社会保険料:免除

という特徴があります。

なお、住民税は前年の所得をもとに課税されるため、育休中も住民税の支払いが発生するケースがあります。

手取り感覚の目安

・会社員が給料をもらう場合:月収30万円 → 手取り約24万円(税金と社会保険が引かれる)

・育児休業給付金の場合:30万円 × 67% = 約20万円(ほぼそのまま手取り)

結果として、「額面では67%でも、手取りベースでは7〜8割程度」になるケースが多いです。

社会保険料は払ったことに

社会保険料は支払っていなくても、支払ったことと同じ扱いです。病院で健康保険を使える、厚生年金の加入期間や保険料支払いにもカウントされるので将来の年金も減りません。

育休中の社会保険料免除について詳しくはこちら

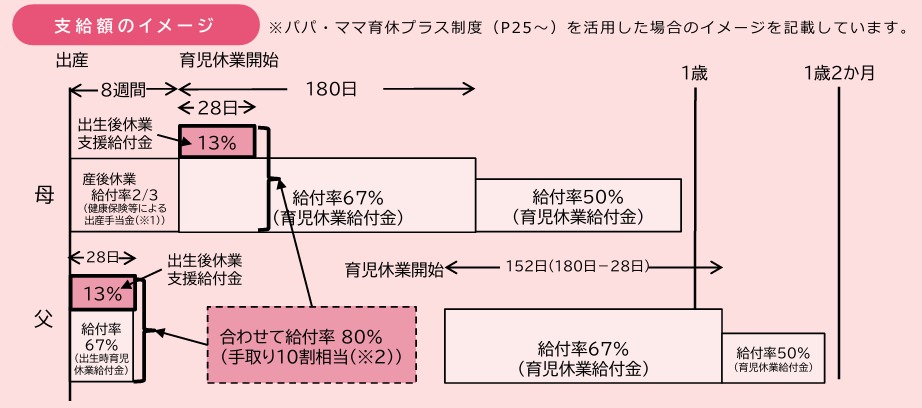

28日間だけ“手取り10割相当”になる制度

さらに、2025年4月から、一定の条件を満たすと、最大28日間給付金が13%上乗せされる制度が始まりました。この制度を利用すると、手取りが10割相当になります。

出典:厚生労働省「育児休業等給付の内容と支給申請手続」

手取り10割相当になる「出生後休業支援給付金」について詳しくはこちら

家計への活かし方

では、この金額を家計にどう活かせばいいのでしょうか。

私は、次の2つを整理することが大切だと思っています。

①育休期間をどう設計するか

②貯蓄をどれだけ準備しておけばよいか

①育休期間をどう設計するか

「50%になる前に戻ろう」

そう考える方もいます。

たしかに、収入が減ると不安になります。

でも実際は、

・最初の28日間は手取りほぼ10割相当

・半年までは手取りベースで約8割

・それ以降も約6割前後

と、思っているより減らないケースもあります。

本当に大切なのは、

家庭にとって何が最優先か。

・子どもとの時間

・キャリア

・家計の安定

「ママは1年、パパは6か月」

「二人とも1年」

「パパは1歳2か月まで延長」

金額を知ることで、

育休期間を「収入の不安」ではなく、

自分の価値観で判断できるようになります。

②貯蓄をどれだけ準備しておけばよいか

給付金は非課税で、社会保険料も免除です。

そのため、額面以上に

「手取り感覚」は安定することが多いです。

それでも不足する分は、

「いくら貯蓄で補うのか」

を事前に見える化しておく。

これだけで、

育休中の不安は大きく変わります。

まとめ

育児休業給付金の金額は、

・育休前の給与

・支給率

・上限の影響

によって決まります。

大切なのは、

「いくらもらえるか」だけではなく、

その金額を知ったうえで、

・どのくらい育休を取るのか

・いつ復帰するのか

・どこを貯蓄で補うのか

を整理して、決めること。

「もっと子どもと過ごせばよかった」

「夫婦で少しでも育休を取ればよかった」

そんな後悔が、

少しでも減るように。

制度を知って、

自分で選べる状態をつくっておきましょう。

増やすより、整える。

整えることの積み重ねが、

きっとこれからの安心につながります。

また次回、一緒に整理していきましょう。

▶ 【保存版】結婚・出産〜大学まで「もらえるお金」完全ガイド

1級FP 磯山裕樹

1級FP 磯山裕樹