「ふるさと納税やiDeCoはお得と聞いて、よくわからずやっていました。本を読んで節税対策をしたことで、返って損をしている人もいるとのことで、そうはなりたくなくありません。税金の仕組みや節税方法について詳しく教えていただけませんか?」

書籍「夫婦貯金年150万円の法則」の読者から、P142~150の『なぜ、iDeCoやふるさと納税はお得なの?』の部分について、質問いただきましたので解説していきます。

●ふるさと納税で「割高な買い物をしただけ」に……

●「税金面のメリットがない」のにiDeCoをして60歳までお金が拘束……

●申請を上げるだけで税金が返ってくるのに……

これまで、全然意味がないことをしていたり、行動したことで損をしている人をたくさん見てきました。原因は、税金の仕組みを理解せず、「ふるさと納税はお得」「iDeCoは節税になる」など表面的な情報だけで思いつきで実践しているからです。

税金についてほんの少し理解するだけで、数万円〜数十万円の節税が可能になります。本記事ではその第一歩として、初心者向けに「税金の仕組み」と「節税ポイント」をやさしくお伝えします。

YOUTUBEで全てを語っておりますので、是非ご覧ください。

動画は約10分の長さがありますが、非常に濃い内容ですのであっという間に見ることができます。

動画の内容は文章でもここから下にまとめておりますので、こちらもご覧ください。

目次

所得税と住民税

収入から引かれる税金は、所得税と住民税があります。

会社員:所得税、住民税ともに毎月の給与から天引き

自営業:自分で確定申告して税金を納める

所得税と住民税の押さえておくべきポイントは次の点です。

所得税(国の税金)

●今年の所得に対して課税

●収入が増えるほど税率が上がる「累進課税」(5%〜45%)

住民税(住んでいる市区町村と都道府県の税金)

●前年の所得に対して課税(翌年に負担)

●税率は「一律10%」

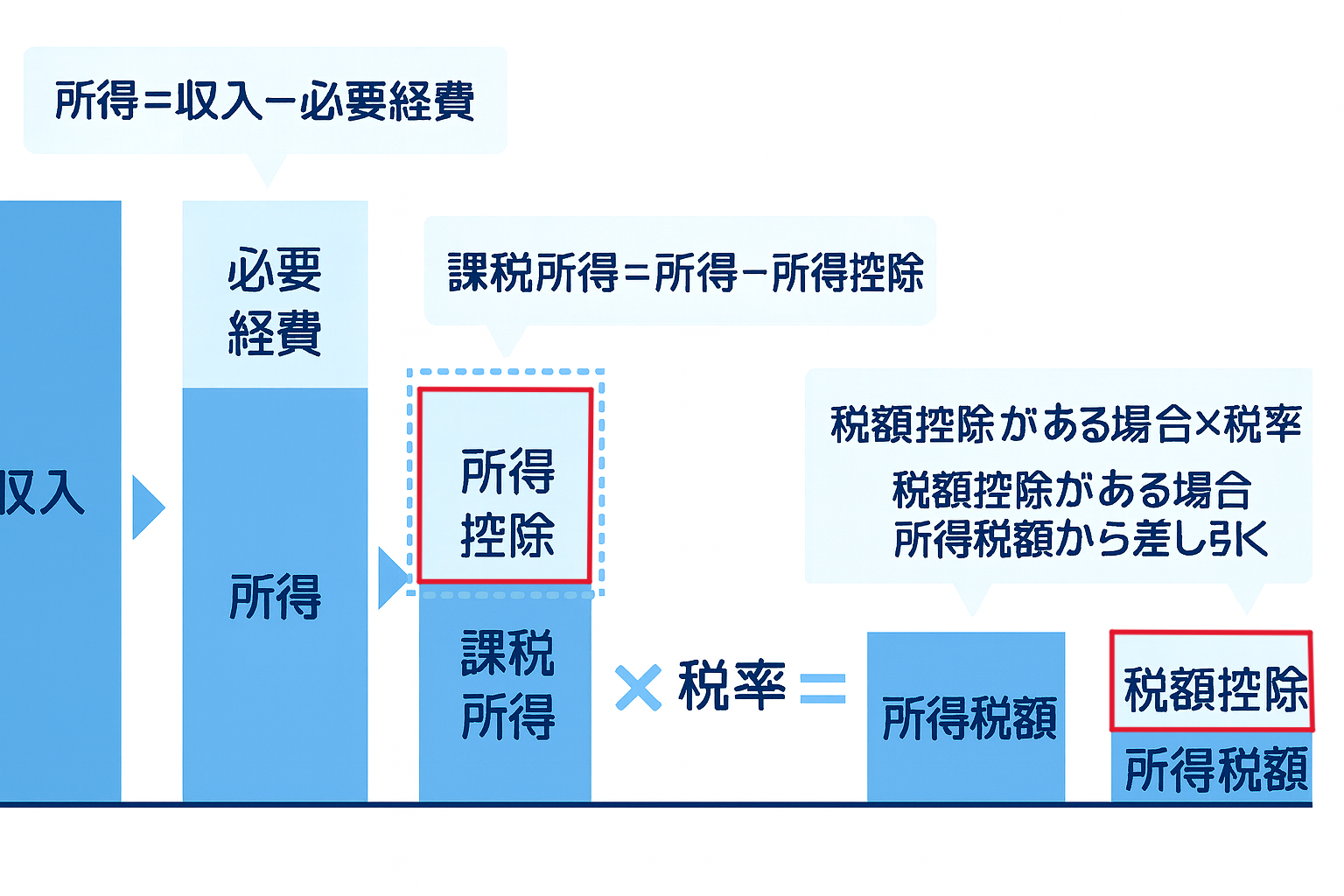

税金の計算方法

では税金がいくらかかるかどう計算しているのか? 税金の計算方法の全体像について4ステップでおさえていきましょう。

STEP 1:「所得」を求める

所得とは、「収入から必要経費(会社員の場合:給与所得控除)を引いた金額」です。

所得=収入−必要経費(会社員の場合:給与所得控除)

給与所得者には、個人事業主のように収入から経費を差し引く制度がないため、給与収入に応じて「経費分」として差し引かれるのが、給与所得控除です。給与所得控除額は、給与等の収入金額に応じて、次のようになります。

出典:国税庁HPより

STEP 2:「所得控除」を差し引いて「課税所得」を出す

所得控除とは、生活の事情や制度に応じて所得から差し引ける金額のことです。

課税所得=所得−所得控除(基礎控除など)

家族構成や生活状況に合わせ、いくつもの所得控除があり、税負担面での調整を行うために「所得控除」が設けられています。所得控除は16種類あり、後ほど解説します。

STEP 3:税率をかけて税金を計算

STEP2で計算した「課税所得」に税率をかけて税金を計算します。

所得税=課税所得 × 累進税率

住民税=課税所得 × 10%

【所得税率表】

たとえば、195万円の所得の場合、195万円×5%=97,500円が所得税です。では、196万円になると、196万円×10%=196,000円に急に上がるかと言ったらそうではありません。195万円を超えた1万円部分が10%になるので、195万円×5%+1万円×10%=98,500円になります。段階的に税率が上がっていくので、所得の全部が高い税率にはなるわけではありません。

STEP 4:「税額控除」を差し引く

税額控除は、STEP3で計算した税額からさらに一定額を差し引くものです。

住宅ローン控除はここにあてはまります。

節税のカギは「控除」

ここまで見てきたとおり、控除を増やすことができれば支払う税金が少なくなる=節税になるということです。節税のカギとなる控除は「所得控除」と「税額控除」の2種類があるので、それぞれ詳しくみていきましょう。

所得控除

所得控除を増やすことで、「所得控除の額×税率」が節税になります。控除の額の税金が下がるわけではないので注意しましょう。たとえば、生命保険料控除が10万円でも10万円税金が下がるわけではありません。10万円の所得が減るので、税率が10%であれば、10万円×20%(所得税10%+住民税10%)=2万円の節税になります。

所得控除は次の3つの分けて考えると分かりやすいです。

①全員が差し引かれる控除

②特定の「支出」や「損失」で差し引かれる控除

③「人」に関する生活事情を考慮して差し引かれる控除

①全員が差し引かれる控除

すべての納税者が対象となる「基礎控除」があります。

基礎控除は、納税者本人の合計所得金額(給与収入のみの人は給与所得)に応じてそれぞれ次のとおりとなります。

出典:国税庁HPより

②特定の「支出」や「損失」で差し引かれる控除

医療費の支出や保険料の支払いなど、「物」的な支出や災害による損失といった特定の経済的事由に基づいて差し引かれる控除です。

●社会保険料控除:健康保険料、厚生年金保険料、国民年金保険料などの支払い

●生命保険料控除:生命保険の保険料の支払い

●地震保険料控除:地震保険の保険料の支払い

●医療費控除:一定額以上の医療費を支払い

●寄附金控除:国や地方公共団体、特定の団体への寄附(ふるさと納税など)

●雑損控除:災害や盗難、横領によって資産に損害を受けたとき

●小規模企業共済等掛金控除:小規模企業共済やiDeCoなどへの掛金の支払い

③「人」に関する生活事情を考慮して差し引かれる控除

納税者本人やその扶養家族など、「人」に関する生活事情を考慮して差し引かれる控除です。

●配偶者控除・配偶者特別控除:一定の収入以下の生計を一にする配偶者がいる

●扶養控除:扶養している親族がいる

●障害者控除:納税者本人や控除対象配偶者・扶養親族が障害者

●寡婦控除・ひとり親控除:一定の要件を満たす寡婦またはひとり親

●勤労学生控除:一定の要件を満たす勤労学生

●特定親族特別控除:一定の要件を満たす19歳以上23歳未満の親族がいる

税額控除

税額控除でよく使われているのは、次の控除です。

●住宅ローン控除:住宅の新築、取得または増改築等をした場合

●配当控除:投資信託の配当金など一定の条件の配当所得がある

など

税額控除は、控除額の税金が下がるので、インパクトが大きいです。たとえば、住宅ローン控除額が10万円の場合、10万円税金が下がります。

絶対おさえておきたい控除

税金は申告しないと節税できません。会社員の人は年末調整(一部確定申告が必要な控除あり)で、個人事業主の人は確定申告で申告が必要です。

基礎控除、社会保険料控除、扶養控除、障害者控除などは年末調整で家族構成などを入力すれば、自動的に反映されますが、次の控除はご自身で年末調整または確定申告で申告が必要、かつ、絶対おさえておきたい控除です。

【絶対おさえておきたい控除】

●ふるさと納税(寄付金控除)

●iDeCoや小規模企業共済(小規模企業共済等掛金控除)

●生命保険(生命保険料控除)

●地震保険(地震保険料控除)

●医療費(医療費控除)

●配偶者の収入(配偶者控除・配偶者特別控除)

●住宅ローン(住宅ローン控除)

活用できていない控除がある人は、下記にてそれぞれの控除について詳しく解説しているので、参考にしてみてください。

まとめ

今回は、税金の仕組みと節税ポイントをやさしくお伝えしました。税金についてほんの少し理解するだけで、数万円〜数十万円の節税が可能になります。

ただし、控除をとにかく増やせばいいと考えている人は損をする可能性があります。私が見てきたよくある失敗例は次の5つです。

①上限を超える

②昨年の収入で考えている

③支払った額以上は節税にはならない

④税金を支払っている以上は戻ってこない

⑤申告していない

次回は、節税対策をしたことで返って損しているよくある失敗例とその対策についてお伝えします。

1級FP 磯山裕樹

1級FP 磯山裕樹