保険の相談を受けていると、

「医療保険は入ったほうがいいですか?」

「医療保険は不要とSNSでみたのですが本当ですか?」

という質問をよくいただきます。

結論から言うと、

医療保険が必要かどうかに正解はありません。

なぜなら、

・貯蓄

・収入

・働き方

・安心感

などによって、適切な備え方が変わるからです。

明日、大きな病気になる

→ 入っておけばよかった

一生大きな病気をしない

→ 入らなくてよかった

つまり、結果論では判断できないのが保険です。

だからこそ、考え方の軸を持つことが大切です。

これまでお伝えしてきた4つの視点で、あなたにとって医療保険が必要かを判断していきましょう。

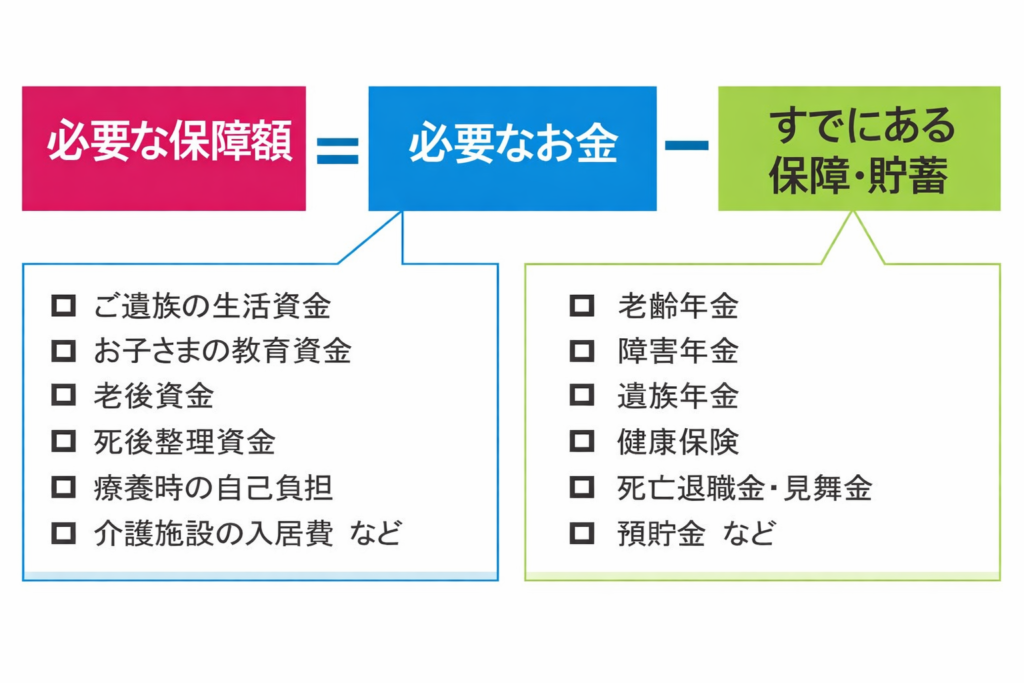

・必要な保障額 = 必要なお金 − すでにある保障 − 貯蓄 + 気持ち

・保険は、確率が低く、起こったとき大きなコストがかかるリスクに使う

・保険より、予防・早期発見のほうが大切

・複雑な保険ではなく、シンプルな保険

保険の選び方「考え方編」をまだ見ていない人は、そちらを見てからのほうが理解しやすいと思います。

医療費の備えはいくら必要?

医療保険が必要かどうかは、

次の考え方で整理することができます。

必要な保障額

= 必要なお金 − すでにある保障 − 貯蓄 + 気持ち

では、病気に備えるお金は

どれくらい必要なのでしょうか。

すでにある保障

まずは、日本の公的制度から整理してみましょう。

病気になったとき、

多くの人が思っている以上に

公的制度でカバーされています。

主な制度は次の3つです。

・高額療養費制度

・付加給付制度

・傷病手当金

順番に見ていきましょう。

高額療養費制度

医療費が高額になった場合でも、

公的医療保険が適用される治療であれば

自己負担の上限が決まっています。

上限額は標準報酬月額(おおよその月収)によって決まります。

たとえば、標準報酬月額28万円〜50万円の場合

自己負担額は「80,100円+(総医療費−267,000円)×1%」

になります。

もし医療費が100万円かかった場合

1,000,000円−267,000円=733,000円

733,000円×1%=7,330円

80,100円+7,330円

= 87,430円

つまり

医療費が100万円かかっても

自己負担は約9万円です。

ただし注意点もあります。

・月ごとの計算なので月をまたぐと別計算

・食事代、差額ベッド代、先進医療、自由診療などは対象外

付加給付制度

さらに、会社の健康保険組合によっては

「付加給付制度」があります。

これは健康保険組合独自の制度で、

高額療養費制度よりさらに自己負担を抑える仕組みです。

たとえば、ある健康保険組合では

自己負担の上限が25,000円となっています。

つまり、100万円の医療費がかかっても

自己負担は25,000円です。

付加給付は「最強の医療保険」

とも言われる制度です。

健康保険組合によって内容が違うので、

一度確認してみましょう。

付加給付制度の調べ方

①ご自身の健康保険組合の名前をインターネットで検索

②健康保険組合のHPで、「病気や大きな医療費がかかった場合」の項目をクリックします。付加給付があれば記載があります。

傷病手当金

病気やケガで働けなくなった場合、

「傷病手当金」という制度があります。

条件を満たすと、最長1年6か月

給与の約3分の2が支給されます。

例えば、月収30万円の人なら

約20万円が支給されるイメージです。

ただし

・会社員

・公務員

の制度なので、自営業の方は対象外です。

支給の条件は次の通りです。

●業務外の事由によるケガや病気

●連続する3日間を含む4日以上仕事につけない

●休業した期間、給与の支払いがない

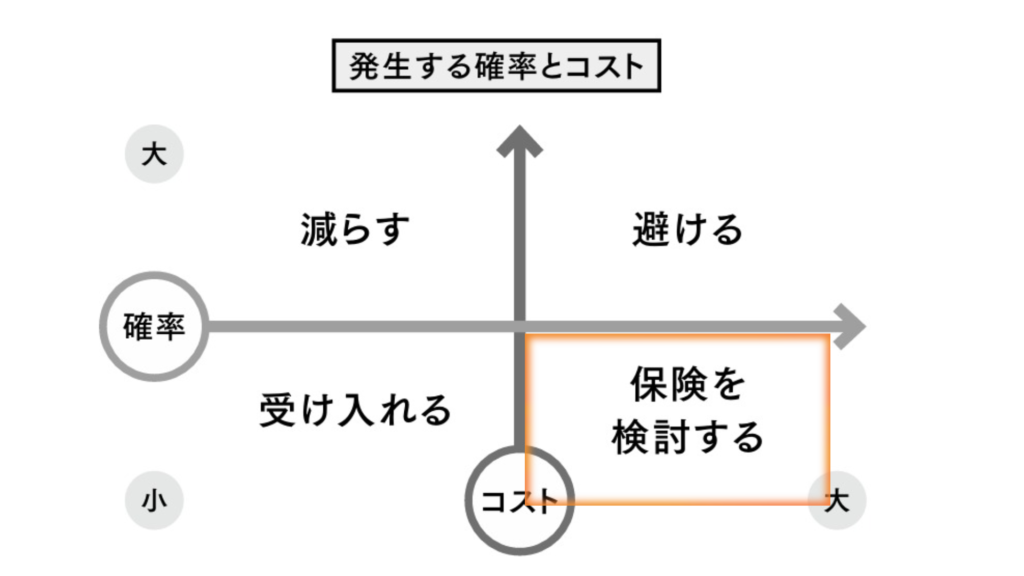

確率とコスト

ここまで整理すると、医療費は

・高額療養費制度

・付加給付制度

によって、月9万円程度で済むケースが多くなります。

さらに、働けなくなった場合でも

傷病手当金で「収入の約3分の2」が支給されます。

保険は、確率が低く、起こったとき大きなコストがかかるリスクに使う

ことを考えると医療保険は必要でしょうか?

多くの人にとって医療費は

保険ではなく、貯蓄で備えることも十分可能です。

私は、医療費の備えとして

医療保険を必ずしもおすすめしていません。

例えば、年間50,000円の医療保険に

20歳~100歳の80年間加入すると

保険料は400万円になります。

そのお金を貯蓄していれば

いざというときの医療費に使うことができます。

高額治療に備える方法

ただし、医療費の中には、

公的医療保険の対象外になる治療もあります。

代表的なのが

・先進医療

・自由診療

です。

先進医療は、新しい治療法で、国が効果を確認している途中の医療です。

そのため、治療そのものの費用は全額自己負担になります。

例えば、重粒子線治療や陽子線治療などは

費用が約300万円かかることがあります。

出典:「SBI損保のがん保険の商品概要を説明したパンフレット」より

自由診療は、健康保険の対象になっていない治療で、

診察・検査・治療すべてが自己負担になる医療です。

出典:「SBI損保のがん保険の商品概要を説明したパンフレット」より

これらは高額療養費制度が使えないため

全額自己負担となります。

ただし、科学的に有効性が証明された医療は

将来的に健康保険の対象になることが多くあります。

そのため、先進医療や自由診療を

実際に使うケースは多くありません。

そのため、保険料は月数百円程度です。

この部分はまさに確率が低く、起こったとき大きなコストがかかるリスクなので

民間保険を検討するという考え方もあります。

病気に備える3つの考え方

ここまでの内容をまとめると

病気への備え方は主に3つあります。

①医療保険で備える

②貯蓄で備える

③高額な医療のみ保険で備える

ご自身の

・貯蓄

・収入

・働き方

・安心感

に合わせて選ぶことが大切です。

私の考え

保険に正解はありません。

あくまで私自身の考えであり、実際に実践している方法です。

私が大切にしているのは次の2つです。

・保険より、予防・早期発見を重視する

・複雑な保険ではなく、シンプルな保険にする

そのため私は、高額な医療のみ保険で備える

という方法を選んでいます。

健康保険の対象となる医療費は

貯蓄で備える。

自由診療や先進医療のみに対応する

シンプルな保険に加入しています。

まとめ

医療保険が必要かどうかは、

一言で答えが出るものではありません。

なぜなら、

・公的医療制度

・貯蓄

・収入

・安心感

など、人によって状況が違うからです。

ただし、多くの人が見落としがちなことがあります。

それは、日本の医療費は、思っているより公的制度で守られている

ということです。

高額療養費制度や傷病手当金など、

すでにある保障を整理すると、

医療費の多くは

貯蓄で備えることも可能です。

一方で、

・先進医療

・自由診療

など、確率は低いが、起こると大きな費用になるリスク

も存在します。

そのため、

・すべて保険で備える

・すべて貯蓄で備える

・高額な医療だけ保険で備える

など、自分の考え方に合った備え方を選ぶことが大切です。

増やすより、整える。

医療保険も、

家計を整えるための一つの選択肢として

冷静に判断していきましょう。

1級FP 磯山裕樹

1級FP 磯山裕樹