保険について相談を受けていると、

「保険がよく分かりません」

「保険って難しいですよね」

という声をよく聞きます。

実際、保険は商品数も多く、

仕組みも分かりにくいものが多いです。

ただ、保険は少し仕組みを知るだけで、

見え方が大きく変わります。

実は、保険はとてもシンプルな仕組みです。

今回は、保険を考えるうえで

最低限知っておきたい

・保険の種類

・保険の期間

・掛け捨てと貯蓄

・主契約と特約

など、保険の基本的な仕組みについて整理していきます。

保険の種類

保険にはさまざまな種類があります。

大きく分けると次のようなものがあります。

・死亡に備える保険:死亡保険、収入保障保険

・働けなくなるリスクに備える保険:就業不能保険

・病気やケガに備える保険:医療保険、がん保険

・介護に備える保険:介護保険

・貯蓄を目的とした保険:学資保険、個人年金保険など

保険の種類は、死亡保険、働けないことに備える保険、医療保険、がん保険、介護保険、貯蓄保険など、たくさんあります。

保険の期間

保険は期間によって

・定期保険

・終身保険

の2つに分けることができます。

定期保険

定期保険は

一定期間だけ保障される保険です。

例えば、30歳から60歳まで

など、保険期間が決まっています。

保障が必要な時期だけ加入できるため、

終身保険と比べると保険料は安くなります。

終身保険

終身保険は

一生涯の保障がある保険です。

一生涯保障が続くため、

定期保険より保険料は高くなります。

掛け捨てと貯蓄

保険は解約金があるかどうかで

・掛け捨て保険

・貯蓄型保険

の2つに分けることもできます。

掛け捨て保険

掛け捨て保険は

解約返戻金がない保険です。

お金は戻ってきませんが、

その分保険料が安く、

大きな保障を持つことができます。

貯蓄型保険

貯蓄型保険は

解約するとお金が戻ってくる保険です。

例えば

・学資保険

・個人年金保険

などがあります。

貯蓄機能があるため、

保険料は高くなる傾向があります。

掛け捨てではないほうが

良いのではと思う人もいるかもしれません。

しかし、そう単純な話ではありません。

詳しくは、別の記事で解説しています。

セット型と単品型

保険は

・セットで加入する方法

・単品で加入する方法

があります。

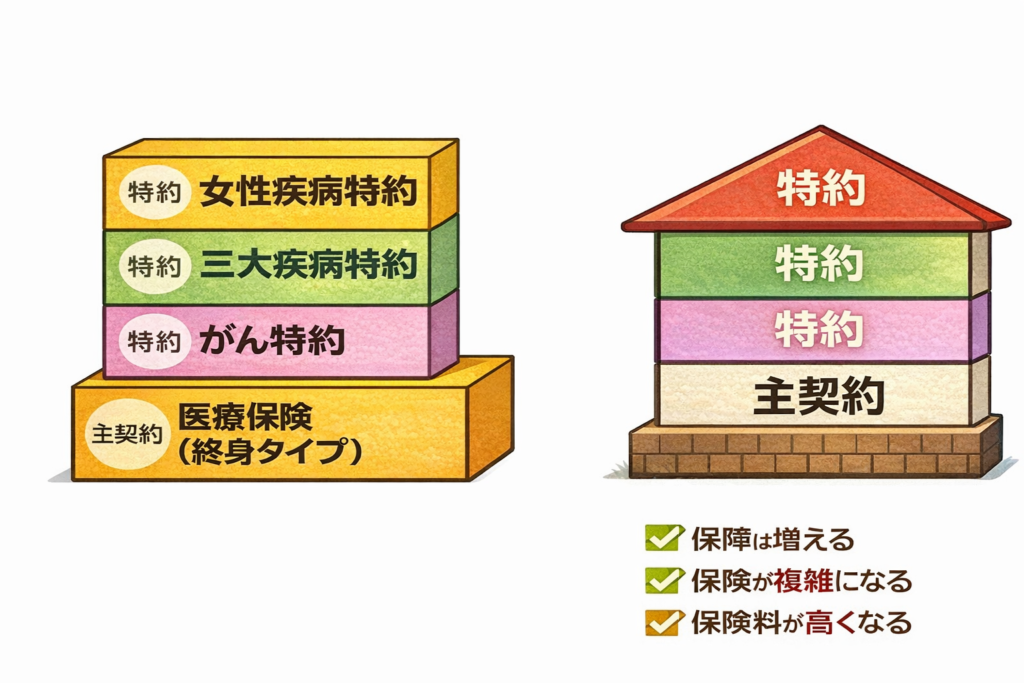

保険には、主契約と特約があります。

主契約は、基礎となる保障

特約は、オプションのようなものです。

例えば、医療保険なら

主契約:入院給付

特約

・手術特約

・がん特約

・三大疾病特約

・女性疾病特約

などがあります。

団子の串に、団子をどんどん足していくイメージです。

セット型の特徴

セット型は、一つの主契約に特約を追加していきます。

メリット:管理が楽

デメリット:保険会社をまたいで商品を選べない

単品型の特徴

単品は、基本特約をつけず、

主契約だけで保障分野ごとに条件がよい保険商品をそれぞれ契約します。

メリット:保険会社ごとに良い商品を選べる

デメリット:管理が少し複雑になる

保険の仕組みクイズ

ここまでで保険の基本的な仕組みを整理しました。

理解を深めるために

3つのクイズを考えてみましょう。

第一問

終身保険(貯蓄型)を主契約として、

医療特約が付いている保険に加入しています。

子どもの大学費用のために

終身保険を解約したいと思いました。

ただし、医療保障は残しておきたい場合、

①終身保険だけ解約できる

②医療特約も含めて解約になる

どちらでしょうか?

正解は②です。

主契約(ベースとなる保険)を解約すると全部解約になってしまうからです。

主契約を解約すると

特約もすべて解約になります。

そのため、主契約に特約をつけてセットで契約するより、

全て主契約で別々に保障を分けて契約しておくと

変更しやすくなります。

それぞれの保障を

シンプルに分けて契約したほうが、

内容もよく、分かりやすくなります。

第二問

入院したら1日5,000円給付される、一生涯の医療保険を20歳のときに加入したとます。

保険料の支払い方には

・短期払い(決めた期間まで支払う)

・終身払い(亡くなるまで支払う)

があります。

平均寿命の88歳まで生きた場合

保険料の総額はどちらが安いでしょうか?

①65歳で支払いを終えて、それ以降は支払いがない(短期払い)

②一生涯支払い続ける(終身払い)

正解は、①のほうが安くなります。

同じ保険を続ける場合

早く支払うほど支払い総額は安くなる

仕組みになっています。

第三問

入院したら1日5,000円の給付がある、終身払いの医療保険があります。

今度は何歳で入るかの違いを見ていきましょう。

①0歳で加入

②20歳で加入

③50歳で加入

毎月の保険料は、年齢が上がると、

病気のリスクも上がるので、①<②<③の順になります。

では、90歳まで生きた場合

保険料総額が一番安いのはどれでしょうか?

正解は、「①0歳で加入」が一番安くなります。

つまり、早く入るほど

・保険料が安い

・総額も安い

・保障も長い

という特徴があります。

しかし、私は必ずしも

早く加入するべきとは考えていません。

その理由は、保険には弱点があるからです。

保険は変化に対応できないので、

ずっと同じ保険に入り続けるのは考えづらいからです。

途中で切り替える場合、その時の年齢と健康状態で保険料がきまります。

保険の弱点については別の記事でまとめています。

まとめ

今回は、保険の基本的な仕組み

について整理しました。

保険は

・種類

・期間

・掛け捨てと貯蓄

・主契約と特約

など仕組みを理解するだけでも

見え方が大きく変わります。

実は、保険は

仕組みを理解していないと

必要以上に複雑に見えてしまう商品です。

増やすより、整える。

保険も、家計を整えるための一つの手段として

上手に活用していきましょう。

1級FP 磯山裕樹

1級FP 磯山裕樹