出産は、人生の中でも大きなライフイベントの一つです。

その一方で、出産費用については

・思ったより高かった

・一時金だけでは足りなかった

という声も少なくありません。

「出産育児一時金が50万円あるから大丈夫」と思っていても、

実際には70万円、80万円とかかるケースもあります。

こうした出産費用は、医療費控除の対象になる場合があり、税金が戻る可能性があります。

正常分娩でも対象になるケースがあり、

帝王切開など医療行為が増える場合は、控除額が大きくなることもあります。

今回は、

・医療費控除の仕組み

・出産費用はどこまで対象になるのか

・実際にいくら戻るのか

・家計としてどう考えればよいのか

を、1級FPの視点で整理していきます。

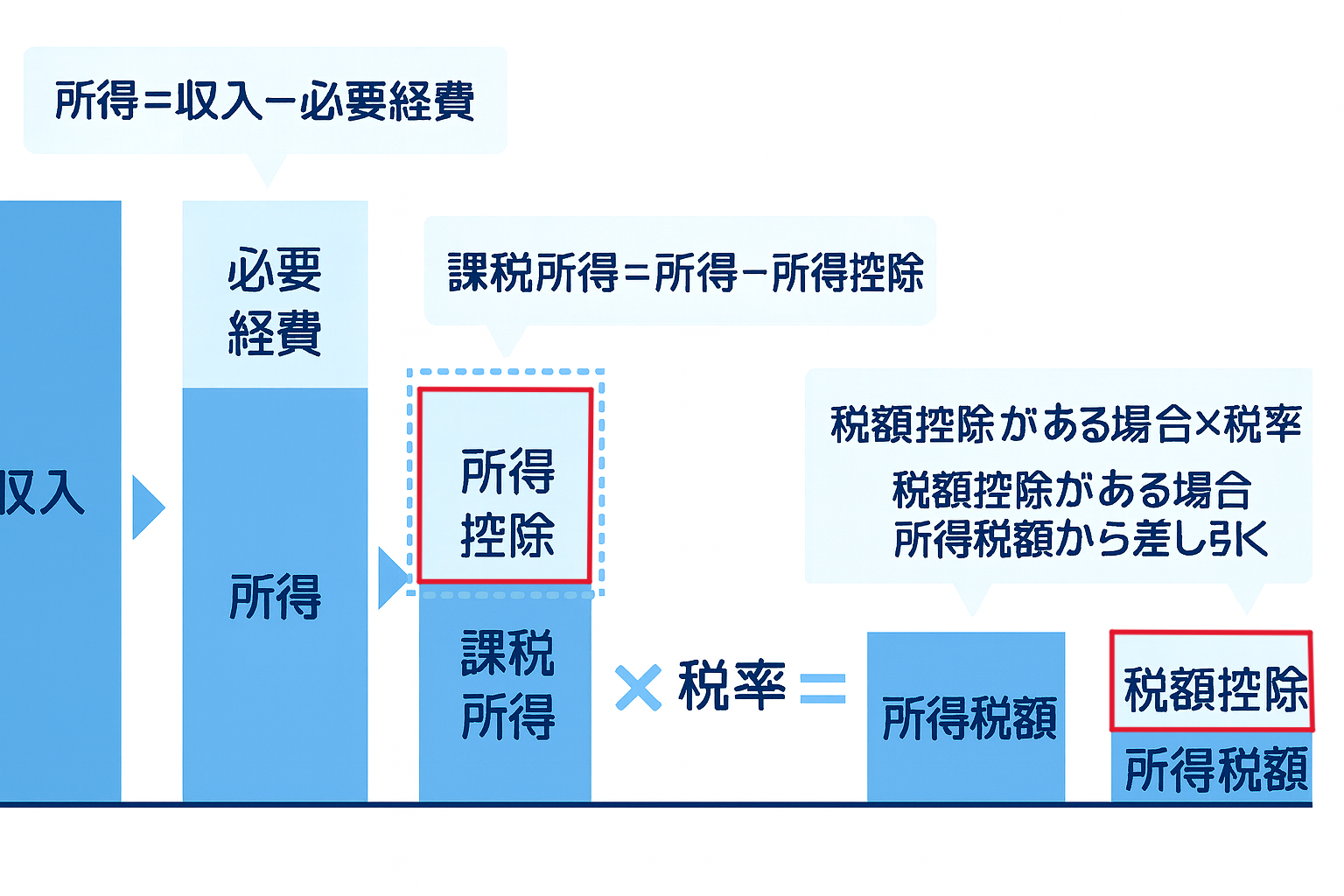

医療費控除はなぜ税金がお得になるのか?

税金は所得に税率をかけて計算します。「所得=収入-控除」なので、控除を増やすことができれば支払う税金が少なくなります。その控除の1つが「医療費控除」です。

「所得税って何?控除って何?」という人は、税金の基礎について理解した上で、続きを読んだほうが理解しやすいと思います↓↓↓

医療費控除とは

1年間(1月1日〜12月31日)に支払った医療費が、一定額を超えた場合に、所得から差し引ける制度です。

【医療費控除の計算式】

〈実際に支払った医療費の合計額〉-〈保険金などで補てんされる金額〉-10万円※

※その年の総所得金額等が200万円未満の場合は「総所得金額等の5%」

※控除限度額は200万円

総所得200万円未満→ 5%ルール

(例)所得100万円→ 5%=5万円

→ 5万円超えれば対象

「保険金などで補てんされる金額」とは?

次のようなものが該当します。

差し引く必要があるもの

・出産育児一時金

・高額療養費・家族療養費

・民間の医療保険(入院給付金など)

差し引かなくてよいもの

・出産手当金

出産手当金は、医療費の補填ではなく、休業中の所得補償として支給されるため、医療費控除の計算上、差し引く必要はありません。

医療費控除の計算例

たとえば、下記の場合で計算してみましょう。

・出産費用:70万円

・出産育児一時金:50万円

・医療保険の給付金:2万円

・課税所得:350万円(所得税率20%とする)

医療費控除額=70万円-50万円-2万円-10万円=8万円

・所得税の軽減:8万円 × 20% = 16,000円

・住民税の軽減:8万円 × 10% = 8,000円

合計24,000円の節税

妊娠出産時に対象になるもの

・妊娠と診断されてからの定期検診や検査

・分娩費(正常分娩、帝王切開など)

(正常分娩は健康保険の対象外ですが、医師による診療・分娩は医療費控除の対象)

・通院費用(公共交通機関のみ)

※出産で入院する際に、電車、バスなどの通常の交通手段によることが困難なため、タクシーを利用した場合は対象

・病院に対して支払う入院中の食事代

(出前や外食は対象外)

・不妊治療、人工授精

など

出産前から通算すると、10万円を超えるケースは十分あります。

家計への活かし方

では、この制度を家計としてどう活かせばよいのでしょうか。

私は次の4つが大切だと考えています。

①家族の医療費をまとめて確認する

②確定申告をめんどくさがらない

③所得が高い人が申告する

④5年間さかのぼって申告できる

①家族の医療費をまとめて確認する

医療費控除は、本人だけでなく

・配偶者

・子ども

・生計を一にする家族

の医療費もまとめて計算できます。

また、医療費控除の対象になるのは

治療を受けた日ではなく、実際に支払った年です。

例えば、

・出産が前年でも

・支払いが翌年なら

翌年分の医療費控除の対象になります。

出産の年は、家族全体の医療費を合算すると

10万円を超えるケースも少なくありません。

まずは1年間の医療費を、

家族分まとめて整理してみましょう。

②確定申告をめんどくさがらない

医療費控除を受けるためには

確定申告が必要です。

なお、確定申告を行うと

ふるさと納税のワンストップ特例制度は無効になるので注意しましょう。

すでにワンストップ特例を申請している場合でも、

医療費控除の確定申告を行う際に

ふるさと納税もあわせて申告すれば問題ありません。

③所得が高い人が申告する

医療費控除は、

誰が申告するかによって結果が変わる制度です。

一般的には、

所得税率が高い人(多くの場合は世帯主)

が申告した方が、戻る税金が多くなるケースがあります。

出産費用を誰が支払ったかではなく、

誰が申告するかで節税額が変わるという点も

整理しておくことが大切です。

④5年間さかのぼって申告できる

「医療費控除を知らなかった」という場合でも、

5年間さかのぼって申告することができます。

出産費用は金額が大きくなることも多いため、

対象になる可能性がある場合は

一度確認してみるとよいでしょう。

まとめ

出産費用は、思っている以上に高額になることがあります。

しかし、出産費用や妊婦健診、通院費などは

医療費控除の対象になる場合があり、税金が戻る可能性があります。

医療費控除を活用するためには、

・家族の医療費をまとめて確認する

・確定申告を行う

・所得が高い人が申告する

・必要であれば5年間さかのぼって申告する

といった点を整理しておくことが大切です。

出産費用は「支払って終わり」ではなく、

制度を知ることで家計の負担を少し軽くできることもあります。

まずは、今年1年間の医療費を

家族分まとめて確認してみることから始めてみてください。

なお、今回は妊娠・出産に特化して解説しましたが、

・妊娠出産以外の医療費控除は、なにが対象?

・セルフメディケーション税制との違いは?

など、より詳しい医療費控除の仕組みについては

こちらの記事で整理しています。

増やすより、整える。

整えることの積み重ねが、きっとこれからの安心につながります。

また次回、一緒に整理していきましょう。

▶ 【保存版】結婚・出産〜大学まで「もらえるお金」完全ガイド

1級FP 磯山裕樹

1級FP 磯山裕樹