育休中の社会保険料はどうなると思いますか?

実は、ここまで詳しく考えたことがある方は、あまり多くありません。

結論から言うと、一定の条件を満たせば、

・月額給与の社会保険料は 0円

・ボーナスも条件次第で 0円

・免除されても 将来の年金は減りません

育児休業中の社会保険料免除は、

家計にとって非常に大きな制度のひとつです。

ただし、

月額給与と賞与では免除の条件が異なり、

育休の取得タイミングによって結果が変わることもあります。

今回は、

・育休中の社会保険料免除の仕組み

・月額給与とボーナスの違い

・家計としてどう考えるか

を整理していきます。

目次

育休中の社会保険料免除とは?

3歳に満たない子を養育するための育児休業期間中は、健康保険料・厚生年金保険料が、会社負担分・本人負担分ともに免除されます。

重要なのは、

・免除=保険料を納めなくていい

・未納扱いにはならない

という点です。

この免除期間は、将来の老齢厚生年金の計算にも反映されるので、将来の年金が減りません。

月額給与と賞与で免除になる条件が変わるので、それぞれ詳しくお伝えしていきます。

| 免除になる条件 | |

| 月額給与 | ① 月末時点で育児休業中 ② 同一月内に育休14日以上 |

| 賞与(ボーナス) | 月末を含む「連続1か月超」の育児休業 |

月額給与にかかる社会保険料

育児休業中の社会保険料の免除条件は、月額給与にかかるものと賞与(ボーナス)にかかるもので異なります。まずは月額給与について見ていきましょう。

次のいずれかに該当すれば、その月の社会保険料は免除されます。

①月末時点で育児休業中である

育児休業等を開始した日の属する月から、終了日の翌日が属する月の前月までが免除対象となります。簡単にお伝えすると、「その月の末日に育児休業中かどうか」が判断基準になります。

②同一月内に14日以上の育児休業がある

月末時点で育児休業中でなくても、

・育児休業等を開始した日の属する月内

・その月の育児休業日数が 14日以上

であれば、その月の社会保険料は免除されます。

※土日・祝日も休業日数に含まれます。

※休業期間中に就業予定日がある場合は、当該就業日を除きます。

月末育休だけで免除される?

制度上は、月末1日だけ育児休業を取得した場合でも、その月の社会保険料は免除対象となります。極端な例でいうと、複数回に分割して、月末だけ育児休業を取得することも可能です。

ただし、

・育児の実態を伴わない取得

・制度趣旨に反する利用

は、本来の目的とは異なります。本記事は、このような取得方法を推奨するものではありません。

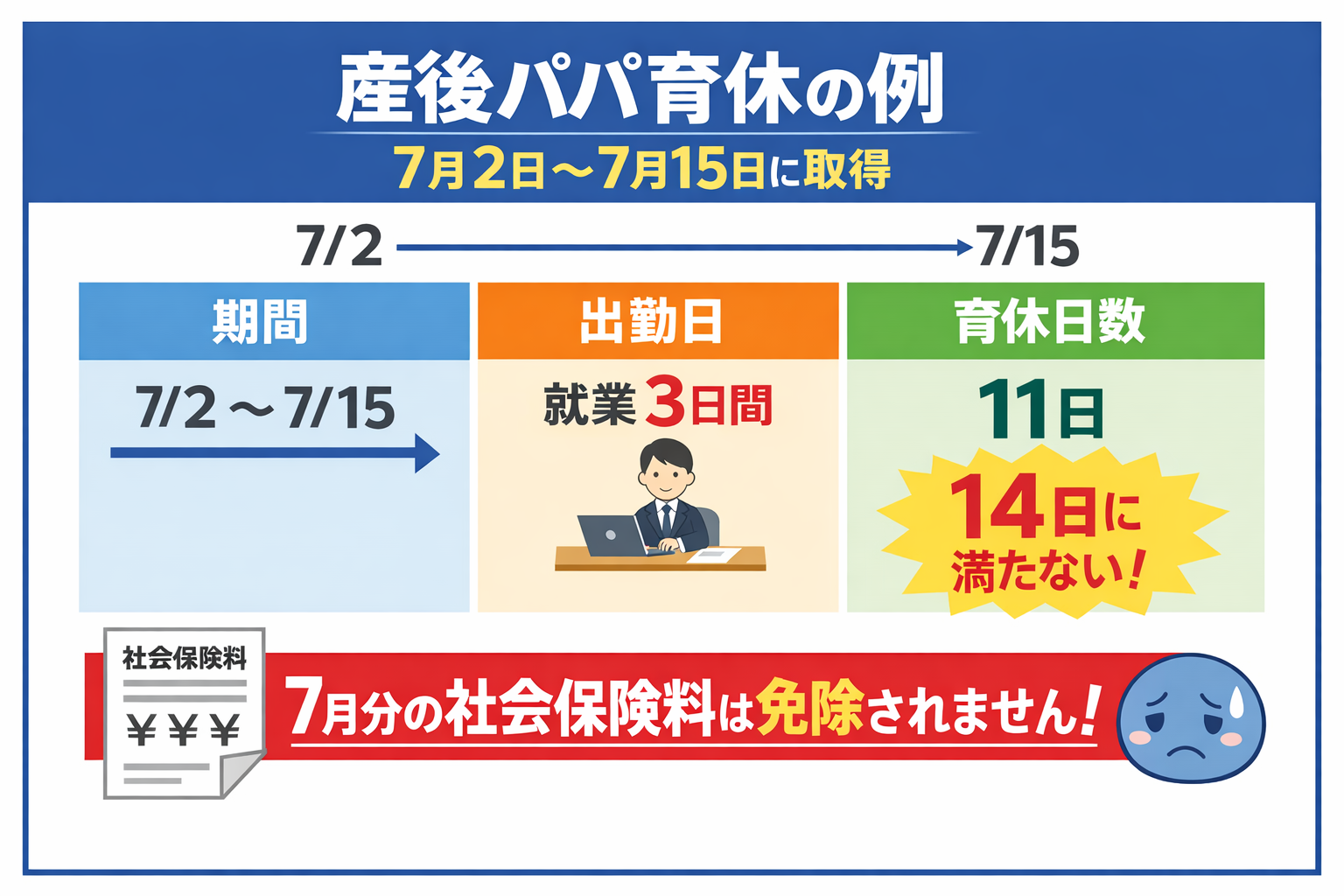

産後パパ育休中に就業した場合の注意点

産後パパ育休では、事前に労使で合意した上で、一定範囲での就業が認められています。

ただし、社会保険料免除の判定では注意が必要です。「育児休業等を開始した日の属する月内に、14日以上」の条件の「14日以上」の日数には産後パパ育休中に就業した日は含まれません。

出典:厚生労働省「両立支援のひろば」

具体例

7月2日~7月15日に産後パパ育休を取得し、その間に3日就業した場合

→ 就業日を除くと休業日数が14日に満たず

→ 7月分の社会保険料は免除されません。

賞与にかかる社会保険料

そもそも、育休中にボーナスはもらえるのでしょうか?

育児休業中のボーナスについて、育児休業取得を理由とした不利益な取り扱いは法律で禁止されています。ただし、賞与の算定対象期間中に育児休業を取得した場合は、労務の不提供期間に応じた減額は認められます。

具体例

・6月支給の賞与の算定期間(10月~3月)中に通常勤務

→6月に育児休業中→減額の対象とはなりません。

・6月支給の賞与の算定期間(10月~3月)中の1月~3月に育児休業を取得

→その期間分、減額されるのが一般的です。

ボーナスの扱いは会社ごとに異なるため、必ず就業規則や会社に確認しましょう。

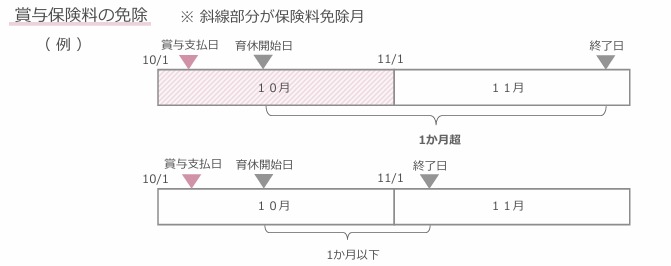

賞与の社会保険料が免除される条件

月末に育児休業を取るだけでは、賞与の社会保険料は免除されません。賞与にかかる社会保険料が免除されるのは、次の条件を満たす場合です。

・賞与をもらった月の末日を含む

・連続した1か月を超える育児休業を取得している

※「1か月超」は暦日で判定し、土日・祝日も含みます。

出典:厚生労働省「令和4年10月から育児休業等期間中の 社会保険料免除要件が見直されます。」

たとえば、10月に賞与が支給される場合に社会保険料の免除になるか具体例でみてみましょう。

上の例:賞与が支給された10月の末日を含んだ連続した1か月を超える育児休業を取得→10月のボーナスは社会保険料免除

下の例:賞与が支給された10月の末日を含んでいるが、育児休業期間が1か月以下→条件に当てはまらない

産前産後休業中の社会保険料免除

産前産後休業中も、社会保険料は免除されます。

「産前産後休業の期間」は次の通りです。

・産前:出産の日(実際の出産日、予定日後に出産した場合は 出産予定日) 以前42日(多胎妊娠では 98日)

・産後:出産日後 56日まで

免除される期間

免除期間は次の通りです。

休業開始日の属する月から休業終了日の翌日の属する月の前月まで

産前産後休業の開始日が何日でもその日の属する月が対象になります。同様に、終了日の翌日の属する月の前月までが免除期間です。

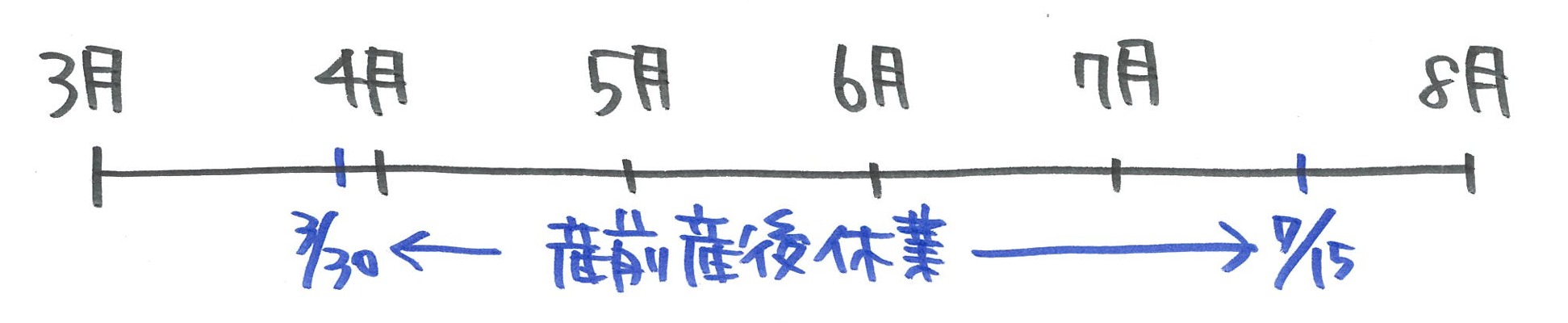

具体例

・3月30日~7月15日まで産前産後休業(出産日が5月20日)

・賞与6月支給

3月~6月の社会保険料:免除

• 産休開始 3月30日 →3月分から免除

• 産休終了 7月15日 → 7月15日が属する月は7月 → その前月の6月まで免除

6月の賞与の社会保険料:免除

賞与が支給された6月の末日を含んだ連続した1か月を超える期間→OK

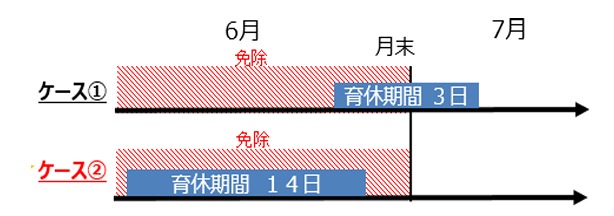

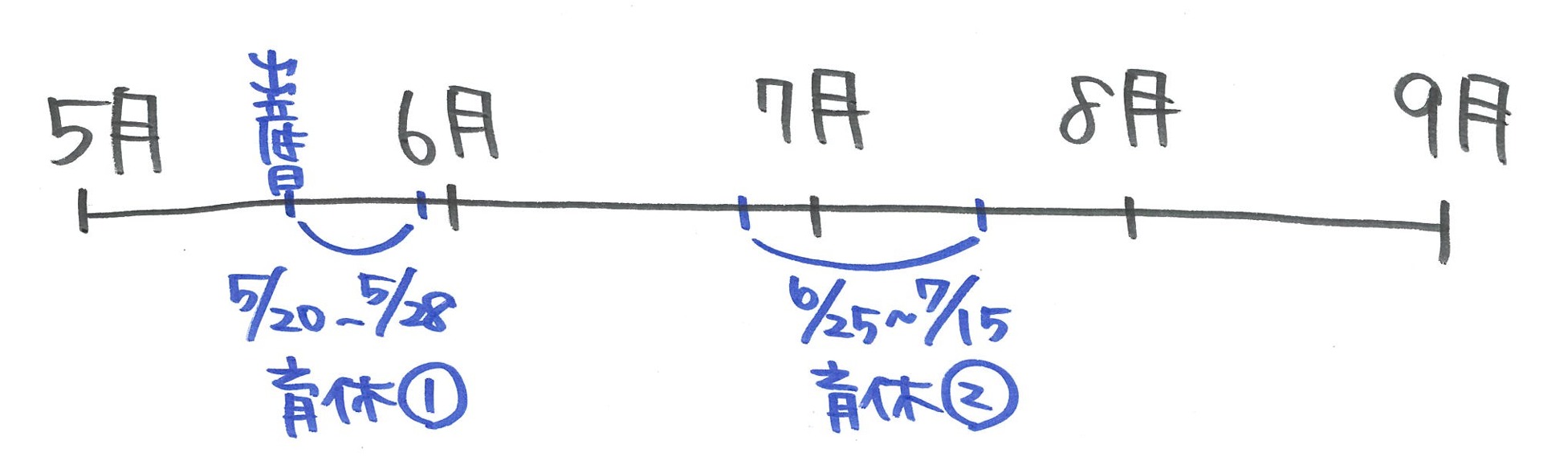

モデルケース

※以下は制度理解のためのモデルケースです。

【ケース】

・出産日:5月20日

・パパの6月賞与あり

・育休取得状況

5月20日~5月28日:産後パパ育休(1回目)

6月25日~7月15日:産後パパ育休(2回目)

【月額給与の免除】

・5月:月末を含まず、14日未満 → 免除なし

・6月:月末時点で育児休業中 → 免除あり

【6月賞与の社会保険料】

・6月末を含むが、育児休業期間が1か月以下 → 免除対象外

その後、間を空けず7月25日まで育児休業を継続した場合は、連続1か月超となるため、6月賞与は免除対象になります。

家計への活かし方

では、この制度を家計としてどう考えればいいのでしょうか。

私は、次の点を整理しておくことが大切だと思っています。

社会保険料免除が、育休で一番大切なことなのか

育休をどのタイミングで取るかによって、

社会保険料の免除の有無が変わることがあります。

そのため、この仕組みを理解したうえで

育休の計画を立てることで、家計への影響も変わってきます。

ただし、社会保険料の免除は家計にとって重要な制度ですが、

免除だけを目的に育児休業プランを組むことはおすすめしません。

あくまで、

・子どもと過ごす時間

・育児と仕事のバランス

・家計全体

を踏まえたうえで、育児休業制度を活用することが大切です。

まとめ

育児休業中の社会保険料は、

一定の条件を満たすことで健康保険料・厚生年金保険料ともに免除されます。

そして重要なのは、

・免除されても 将来の年金は減らない

・月額給与と賞与では、免除の条件が異なる

・育休の取得タイミングによって、免除の有無が変わることがある

という点です。

そのため、育児休業を取得する前に、

・社会保険料免除の仕組み

・月末判定や14日ルール

・ボーナスにかかる条件

を整理しておくことが大切です。

ただし、育児休業は本来、

子どもと過ごす時間を確保するための制度です。

社会保険料免除は家計にとって大きなメリットですが、

それだけを目的に育休を設計するものではありません。

社会保険料免除も、

育休プランを考えるうえでの一つの材料として、

育休をどう活用するかを考えることが大切です。

増やすより、整える。

整えることの積み重ねが、

きっとこれからの安心につながります。

また次回、一緒に整理していきましょう。

▶ 【保存版】結婚・出産〜大学まで「もらえるお金」完全ガイド

1級FP 磯山裕樹

1級FP 磯山裕樹