「本を読んで、“制度を知らないだけで損をしている人がいる”ことに驚きました。先日結婚して、これから出産も考えているのですが、子育てでもらえるお金をできるだけ教えてほしいです。」

そんなメッセージを、『一度始めたらどんどん貯まる 夫婦貯金 年150万円の法則』の読者の方からいただきました。

結婚・妊娠・出産・育休・子育て。

人生の中でも特にお金が大きく動くタイミングです。

そして同時に、公的な支援制度が最も多い時期でもあります。しかし、これらの給付金や助成金、節税制度は、申請しなければもらえません。

・申請期限がある

・働き方で金額が変わる

・知らないと使えない

そんな制度も少なくありません。

実際、結婚から出産、育休、子育てまでの選択によっては、数十万円〜100万円以上の差が出るケースもあります。そこで今回は、このご質問にお答えする形で、子育て世代がもらえるお金を、タイミング別に複数回に分けて、わかりやすく解説していきます。

「配偶者の扶養に入ったほうが得かも?」

「年収の壁を超えないようにセーブして働くべき?」

結論から言うと、出産を見据えている人ほど「年収の壁を気にせず働く」ことで、もらえる給付金が大きく増えるケースがあります。

特に見逃せないのが、健康保険や雇用保険から支給される出産・育児に関する給付金です。制度の仕組みを知り、早めに行動しておくことで、数百万円単位の差が出ることもあります。

もらえるお金は大きく2種類

① 雇用保険からもらえるお金

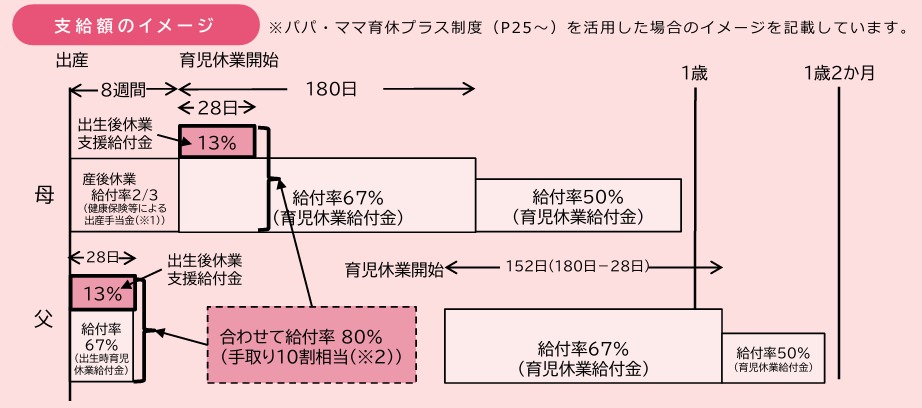

・育児休業給付金

・出生時育児休業給付金

・出生後休業支援給付金

② 健康保険からもらえるお金

・出産育児一時金

・出産手当金

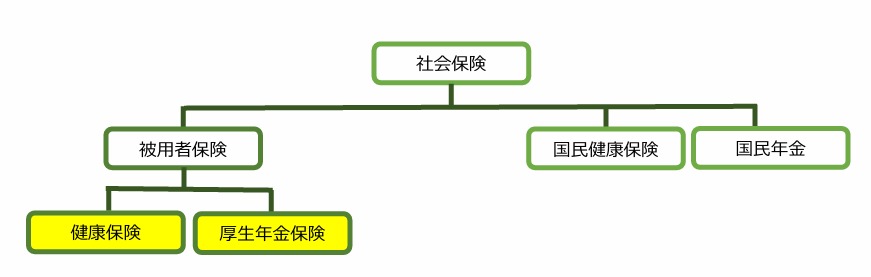

まず押さえておきたいのは、雇用保険と健康保険では「加入条件」も「もらえる給付金」もまったく違うという点です。

「今、自分はどの保険に入っているのか?」

これによって、もらえる金額が大きく変わります。まずは、会社や給与明細で雇用保険・健康保険の加入状況を必ず確認しましょう。

雇用保険の給付金

「育児休業給付金」は、雇用保険に加入している人が育児休業中に受け取れる大切な給付金です。

主な受給要件の1つに以下の条件があります。

育児休業開始前2年間に、賃金支払基礎日数11日以上または就業時間80時間以上ある月が12ヶ月以上あること

この条件は、出産直前に働き方を変えても間に合わないことがほとんどです。出産を考え始めた段階から「雇用保険の加入期間」を意識した働き方が重要になります。

育児休業給付金の支給条件について、詳しい内容はこちらから

健康保険の給付金

健康保険からは大きく2つの給付金があります。

【出産育児一時金】

・健康保険の被保険者も被扶養者も受給可能

【出産手当金】

・被保険者のみが対象

・配偶者の扶養に入っている人は対象外

・個人事業主や自営業などで国民健康保険に入っている人は対象外

つまり

・配偶者の扶養で出産 → 出産育児一時金のみ

・自分の勤務先で健康保険に加入して出産 → 出産育児一時金+出産手当金

この差は大きいです。

「出産育児一時金」「出産手当金」について、詳しい内容はこちらから

出産手当金を受け取るための条件

出産手当金をもらえるかどうかの分かれ道は、「勤めている会社の社会保険に加入しているかどうか」です。勤める会社の従業員が50人以下の場合と51人以上の場合で条件が異なるのでそれぞれ解説していきます。

妻が勤める会社の従業員が51人以上の場合

妻が勤める会社の従業員が51人以上の場合は、下記の条件をすべて満たす場合は、夫の扶養で社会保険に入れなくなり、妻の勤務先の社会保険に強制加入になります。これが106万円の壁です。

・従業員数51人以上(今後:2027年10月36人→2029年10月21人→2032年10月11人→2035年10月なし)

※将来的に対象企業が拡大予定ですが、「今すぐ全員が対象になる」わけではありません。

・月収88,000円以上(通勤手当、賞与などは含まない) ※今後撤廃予定

・雇用見込みが2か月以上

・労働時間が週20時間以上

・学生でない

勤める会社の従業員が50人以下の場合

従業員が50人以下の会社で働く場合、妻の年収見込みが130万円以上と判断される場合、妻は夫の扶養から強制脱退となり、自分で国民健康保険と国民年金に加入する義務が発生します。

しかし、国民健康保険では、出産手当金の対象となりません。

勤務先で週30時間以上(正社員の3/4以上)勤務するなどの加入要件を満たしていれば、妻の勤務先で健康保険に加入できます。勤務先で社会保険に加入できるぐらい働けるか勤務先に相談してみましょう。

実際どれくらいの差があるの?

たとえば、月収30万円の方が産休と育休を合計1年間取った場合、出産手当金と育児休業給付金は月収の約2/3の月20万円程度になります。

出産手当金と育児休業給付金 → 月約20万円 × 12ヶ月 = 約240万円

扶養内で働いていた場合と比べて、200万円以上の差が出ることもあります。

まとめ

年収の壁を気にして働き方をセーブするのではなく、将来のライフイベント(出産・育児)を見据えて働くことが、結果的に家計にプラスに働くケースが少なくありません。

壁を気にせず働いた方が有利になりやすい人

・出産を1〜2年以内に考えている

・産休・育休で給付金ももらいたい

「今だけ」ではなく、「これから」の家計のために。制度を正しく理解して、自分に合った働き方を見つけていきましょう。

※制度の詳細や個別の条件は、加入している健康保険や会社の規定によって異なるため、必ず最新情報を確認してください。

▶ 【保存版】結婚・出産〜大学まで「もらえるお金」完全ガイド

今回の制度は、子育て世代がもらえるお金の“ほんの一部”です。結婚・妊娠・出産・育休・保育園・小中高・大学。人生のタイミングごとに使える制度は変わります。そしてその選択次第で、数十万円〜100万円以上の差が生まれることもあります。

「自分は他にも対象になる制度はない?」

「申請し忘れている制度はない?」

そう思った方は、タイミング別にまとめた保存版の記事でチェックしてみてください。

コメント

COMMENT