「本を読んで、“制度を知らないだけで損をしている人がいる”ことに驚きました。先日結婚して、これから出産も考えているのですが、子育てでもらえるお金をできるだけ教えてほしいです。」

そんなメッセージを、『一度始めたらどんどん貯まる 夫婦貯金 年150万円の法則』の読者の方からいただきました。

結婚・妊娠・出産・育休・子育て。

人生の中でも特にお金が大きく動くタイミングです。

そして同時に、公的な支援制度が最も多い時期でもあります。しかし、これらの給付金や助成金、節税制度は、申請しなければもらえません。

・申請期限がある

・働き方で金額が変わる

・知らないと使えない

そんな制度も少なくありません。

実際、結婚から出産、育休、子育てまでの選択によっては、数十万円〜100万円以上の差が出るケースもあります。そこで今回は、このご質問にお答えする形で、子育て世代がもらえるお金を、タイミング別に複数回に分けて、わかりやすく解説していきます。

育児休業が終わると、次に悩むのが「働き方」です。

保育園の送り迎えや子どもの体調不良を考えると、本当は時短勤務にしたい。

しかし一方で、

「収入が減るのが不安」

「家計が回らなくなるかもしれない」

という理由から、無理をしてフルタイム勤務を選ぶ方も少なくありません。

そんな育児中の働き方の悩みを支える制度として、2025年4月から始まったのが 育児時短就業給付金 です。

実はこの制度を使うと、「1時間時短しても、手取りがほとんど変わらない」ケースもあります。この制度を活用することで、時短勤務にしながら収入減も抑えられます。

今回は、育児時短就業給付金について

・どんな人が対象になるのか

・いくらもらえるのか

・注意点や支給されないケース

を、わかりやすく解説します。

目次

育児時短就業給付金とは?

日本の法律では、育児や介護の事情がある人が希望すれば、原則として労働時間を短くできる仕組み(例:1日6時間勤務)が整っています。ただ、働く時間を減らせても 収入が減ることがネックになりがちでした。

そのため、2025年4月から 2歳未満の子どもを育てながら働く人の収入減をサポートする制度として「育児時短就業給付金」が創設されました。この制度は、育児を理由に 労働時間を短縮して働いた場合に、その分の賃金減少を補填する給付金として設けられました。

どんな人が対象になる?

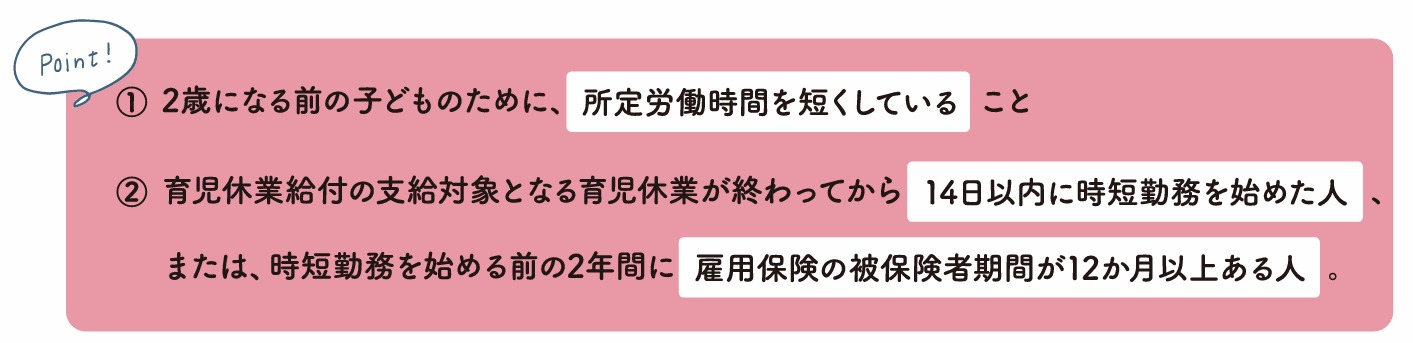

育児時短就業給付金の対象となるのは、次のような方です。

・2歳未満の子どもを育てるために時短勤務をしている

・次のいずれかに当てはまる人

- 育児休業後14日以内に時短勤務を始めた

- 時短勤務を始める前の2年間に、雇用保険の被保険者期間が12か月以上ある

育児休業後14日以内に、2歳未満の子どもを育てるために時短勤務を始めた人は対象ですね。

・育児休業を取っていない人(例:育児休業を取らずに時短勤務を選択)

・育児休業が終わってから少し時間が空いている人(例:育休後しばらくフルタイムで働いて時短勤務に変更)

こういった方でも時短勤務を始める前の2年間に雇用保険の被保険者期間が12か月以上あれば対象になります。

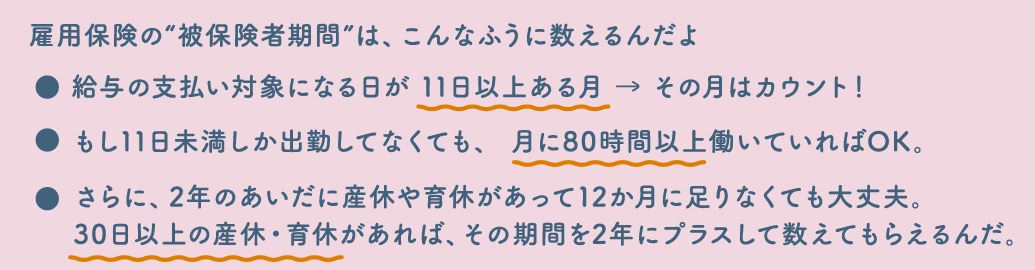

雇用保険の被保険者期間の数え方

原則、育児時短を始める前の「直近2年間」をチェックします。

ただし、次の理由で30日以上連続して給料が出なかった期間があれば、その期間分だけ、2年の期間を後ろに伸ばせます。(最大で4年間までOK)

・病気・ケガ

・出産

・育児(育休など)

出典:厚生労働省「給付金の制度利用ガイド」

時短勤務とは?

対象となる時短勤務は、所定労働時間を短くすることが条件です。

・週の労働時間を短くする

・勤務日数を減らす

・短時間正社員・パートに転換して働く

など、さまざまな形で認められています。

【対象外となる例】

・欠勤や早退で勤務時間が短くなる

・勤務時間を減らしすぎて、週20時間未満になり、雇用保険の被保険者でなくなる

いくらもらえるの?

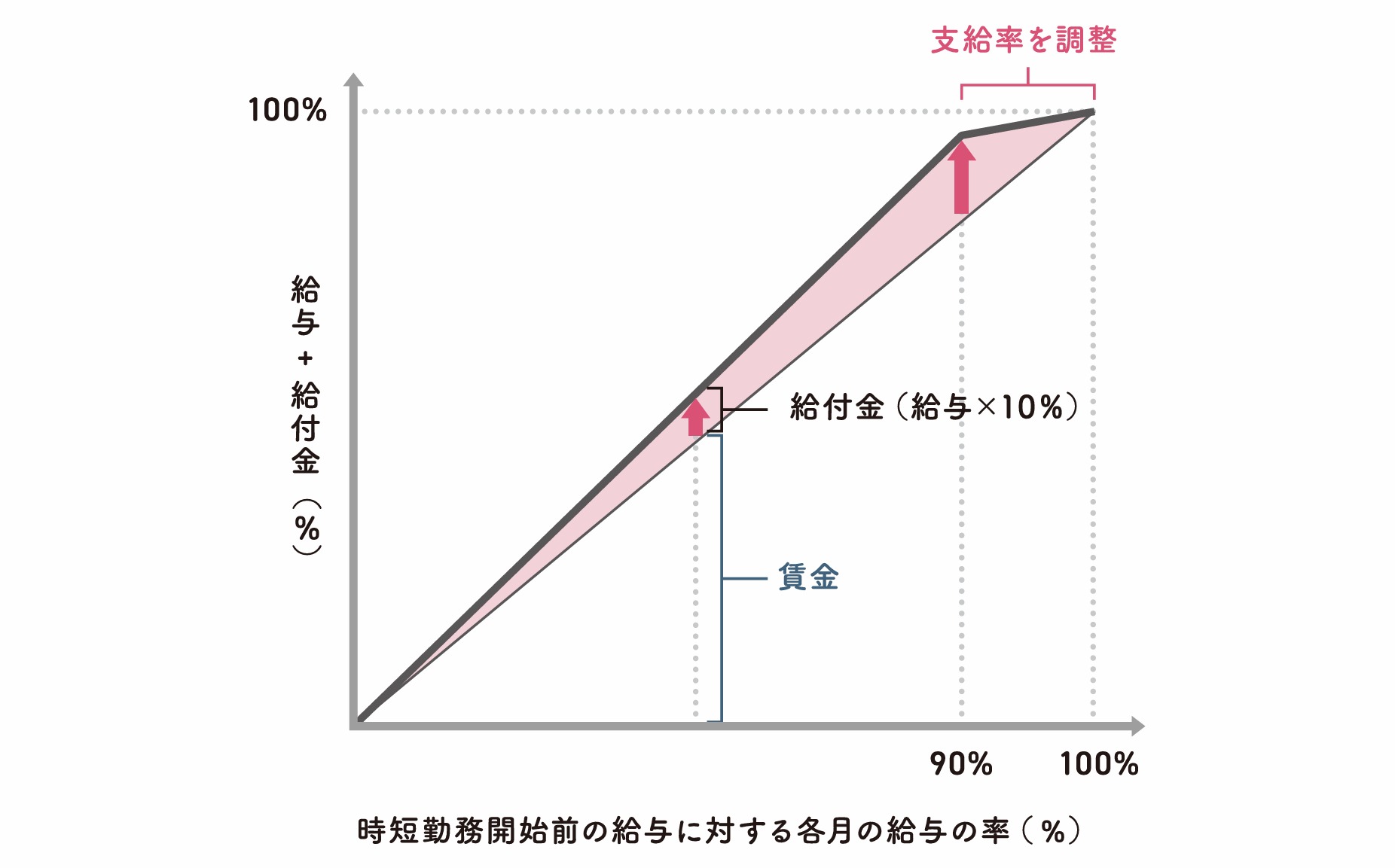

育児時短就業給付金の基本的な考え方は 「収入が下がった分の補填」 です。

支給額の計算は次のようになっています。

支給額 ≒ 短縮後の賃金 × 10%

※賃金が90%以上ある場合、支給額と賃金の合計が開始時の収入を上回らないよう調整

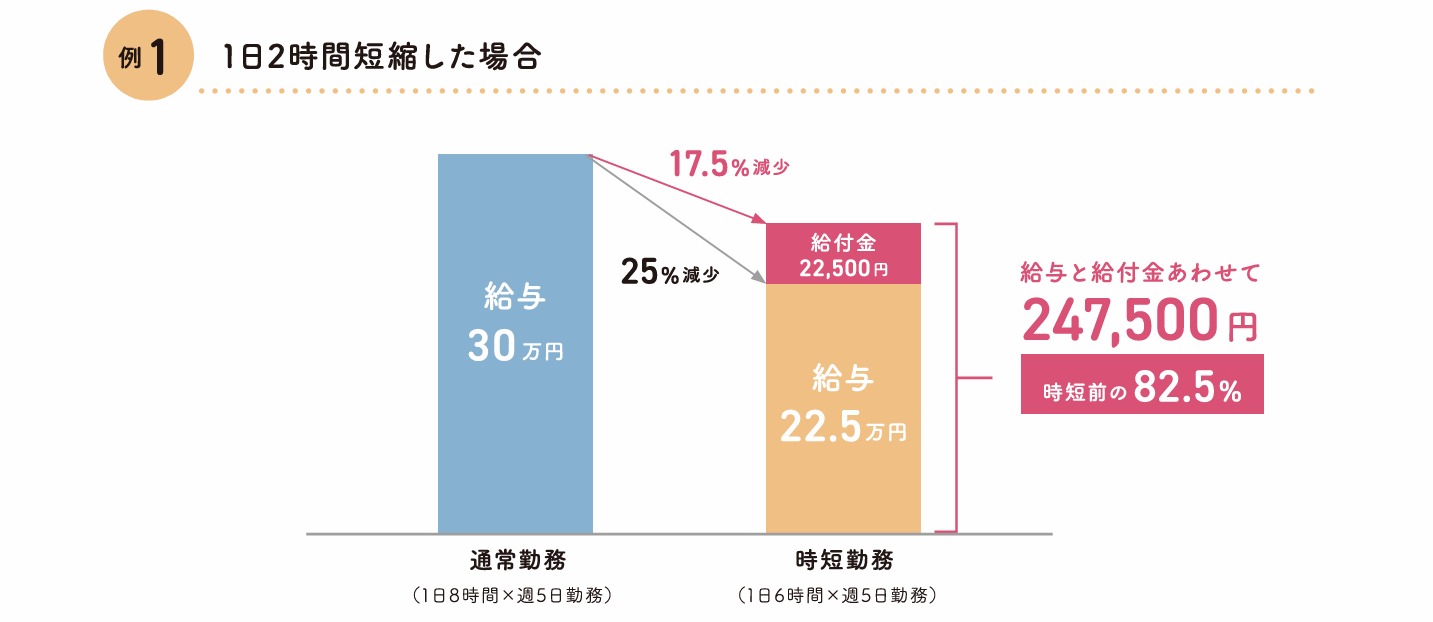

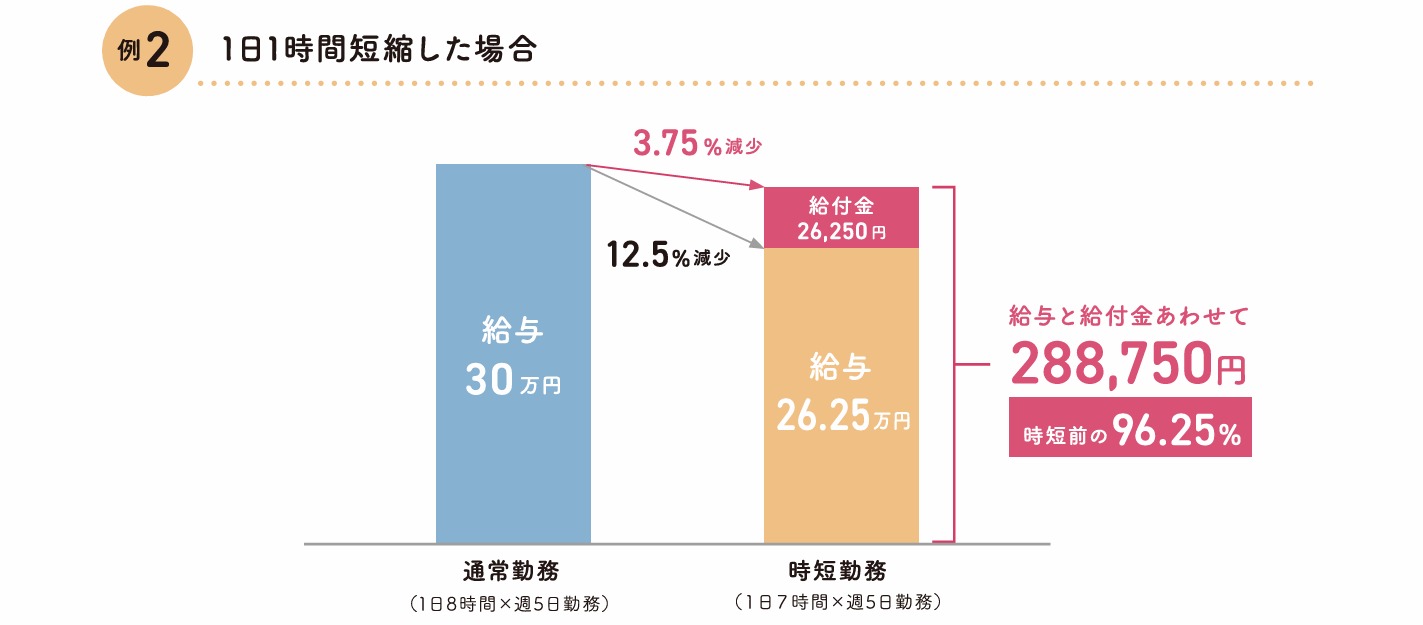

1時間短縮と2時間短縮で、給付金がどう変わるか

「1時間短縮と2時間短縮で、給付金がどう変わるか」を具体例でみてみましょう。

給与30万円の人が1日2時間短縮した場合

・給与:225,000円

・給付金:22,500円

・合計:247,500円

→実質減少:52,500円

給与30万円の人が1日1時間短縮した場合

・給与:262,500円

・給付金:26,250円

・合計:288,750円

→実質減少:約11,250円

出典:厚生労働省「給付金の制度利用ガイド」

給付金は非課税

給与には社会保険料や税金がかかり、おおよそ2割前後が差し引かれます。そのため、手取り26,250円を給与で得ようとすると、約3万円程度の給与が必要になります。

一方、育児時短就業給付金は非課税のため、26,250円がそのまま手取りになります。つまり、給付金26,250円は、給与約3万円分に相当する支援といえます。

支給額が調整される場合

支給額が調整されるのは次の2つの場合です。

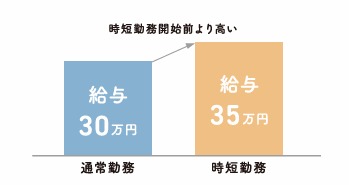

①時短後の給与が時短前の90%を超えるとき

時短後の給与が、時短前の給与の90%を超えると給付金と給与の合計が時短前より多くなるので、超えないように調整されます。

出典:厚生労働省「給付金の制度利用ガイド」

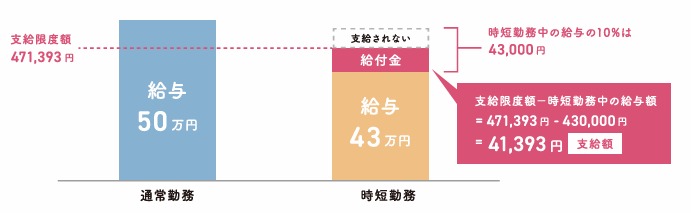

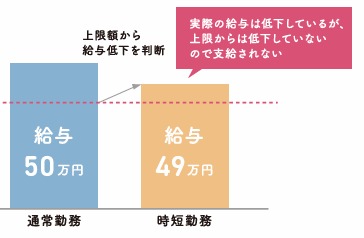

②給付金と給与を合わせて支給限度額を超えるとき

給付金と給与を合わせた額に、月ごとの上限額があります。

支給限度額:471,393円

(令和7年8月1日時点 ※毎年8月1日に改定)

支給限度額から時短勤務中の給与を引いた額が、支給額になります。

出典:厚生労働省「給付金の制度利用ガイド」

給付金が支給されないケース

次の3つがあります。

出典:厚生労働省「給付金の制度利用ガイド」

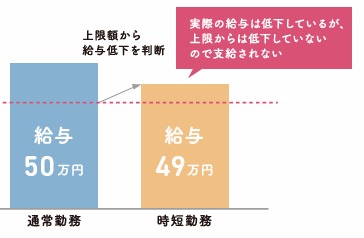

①時短勤務後の給与が、時短勤務開始前の給与以上になっている場合

②給与は下がっているが、給与が支給限度額以上の場合

給与は下がっていても、時短後の給与が支給限度額(471,393円)以上の場合は、給付金は支給されません。

出典:厚生労働省「給付金の制度利用ガイド」

③支給額が最低限度額2,411円以下

支給額が低く、最低限度額以下の場合は支給されません。

最低限度額2,411円以下(令和7年8月1日時点 ※毎年8月1日に改定)

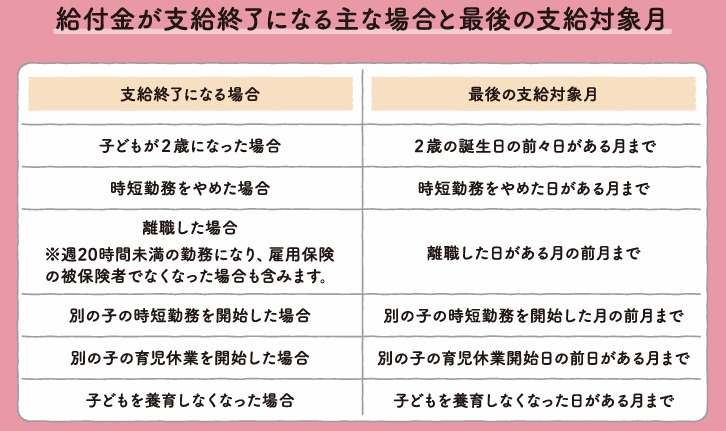

いつもらえる?

いつから?

時短就業を始めた月の初日から

(途中から開始した場合もその月から対象)

いつまで?

・子どもが2歳になった

・時短勤務をやめた

・離職した

・別の子の時短勤務や育児休業を開始した

・子どもを養育しなくなった

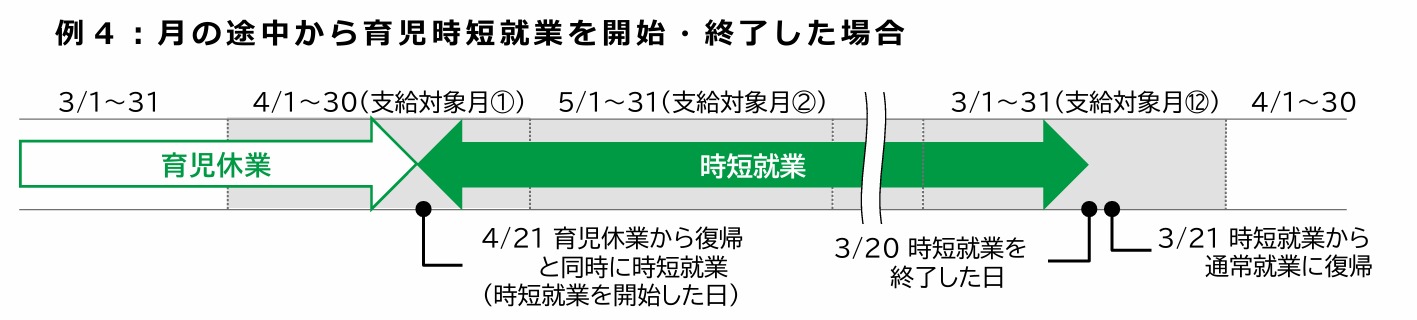

具体例:4月21日~翌年3月20日まで時短勤務をした場合

いつから→育児時短就業を開始した日(4/21)の属する月(4月)から

いつまで→育児時短就業を終了した日 (3/20)の属する月(3月)まで

出典:厚生労働省「育児時短就業給付の内容と支給申請手続」

手続き

給付金の申請は ハローワーク(公共職業安定所) で行います。勤務先が手続きを行うのが一般的なので、勤務先に相談しましょう。

まとめ

育児時短就業給付金は、育児のために時短勤務を選んだ人の収入減を補うための制度です。

・2歳未満の子どもを育てながら時短勤務をしている

・一定期間、雇用保険に加入している

・給与が下がっている

こうした条件を満たせば、時短後の賃金の原則10%が給付金として支給されます。

一方、

・給与があまり下がっていない

・支給限度額を超える

などは、支給額が調整されたり、支給されないケースもあります。

時短勤務は「収入が減るから無理」と思い込む前に、一度給付金を試算してみましょう。制度を知るだけで、選択肢は大きく広がります。

▶ 【保存版】結婚・出産〜大学まで「もらえるお金」完全ガイド

今回の制度は、子育て世代がもらえるお金の“ほんの一部”です。結婚・妊娠・出産・育休・保育園・小中高・大学。人生のタイミングごとに使える制度は変わります。そしてその選択次第で、数十万円〜100万円以上の差が生まれることもあります。

「自分は他にも対象になる制度はない?」

「申請し忘れている制度はない?」

そう思った方は、タイミング別にまとめた保存版の記事でチェックしてみてください。

コメント

COMMENT