出産をきっかけに、働き方を見直す方は少なくありません。

体調や家庭の事情、職場環境によっては、出産前に退職するという選択が必要になることもあるでしょう。

もちろん、「必ず辞めない方がいい」という話ではありません。

ただし、制度を知らずに退職してしまうと、

出産や育児に関する給付金が受け取れなくなり、

家計に大きな差が生まれることがあります。

特に関係してくるのが、

・育児休業給付金

・出産手当金

・産休・育休中の社会保険料免除

といった制度です。

今回は、

・出産前に退職すると何が起きるのか

・受け取れなくなる可能性のある給付金

・家計としてどう考えればいいのか

を整理していきます。

出産前に退職すると起きること

出産前に退職すると、次の制度が使えなくなる、または制限されます。

・育児休業給付金 → 原則もらえない

・出産手当金 → 条件次第でもらえない

たとえば、月収30万円の方が産休と育休を合計1年間取った場合、出産手当金と育児休業給付金は月収の約2/3の月20万円程度になります。

出産手当金と育児休業給付金 → 月約20万円 × 12ヶ月 = 約240万円

出産する前に退職すると、制度の使い方次第で200万円以上の差が出ることもあります。

育児休業給付金 → 原則もらえない

育児休業給付金は、育児休業後に職場復帰することを前提とした給付金です。

・育児休業開始時点で退職予定 → 支給対象外

・受給資格確認後に退職 → 退職日まで支給

すでに退職をしている(育児休業の当初からすでに退職を予定している)のであれば、育児休業給付金の支給対象となりません。ただ、やむを得ず離職することとなった場合は、離職日まで支給対象となります。

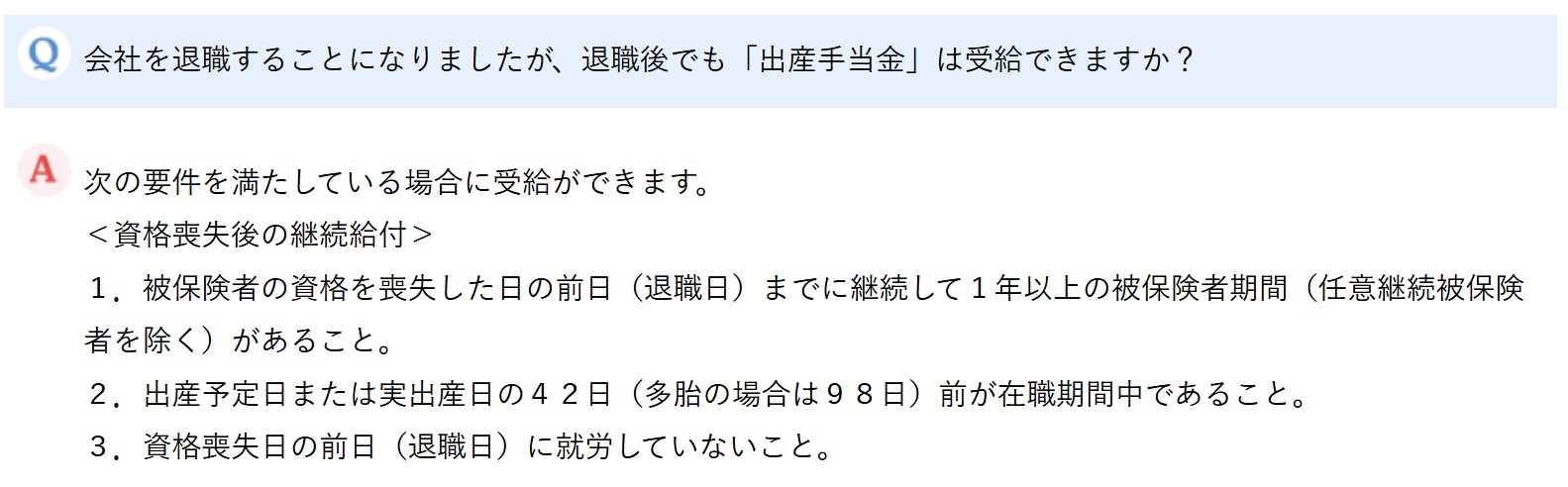

出産手当金 → 条件次第でもらえない

次の3点すべてを満たしている場合、退職後も出産手当金を受け取れます。

1.退職日までに継続して1年以上の健康保険に加入している

2.出産予定日または実出産日の42日(多胎の場合は98日)前が在職期間中

3.退職日に就労していない

ざっくりお伝えすると、出産予定日(または出産日)の42日前以内に退職しており、かつ退職日までに1年以上健康保険に加入していれば、退職後も出産手当金の対象となります。

家計への活かし方

では、この制度を家計としてどう考えればいいのでしょうか。

私は、次の点を整理しておくことが大切だと考えています。

退職のタイミングによって家計にどのような影響があるのか

出産前に退職すると、

・育児休業給付金が受け取れない

・出産手当金が受け取れない可能性がある

・産休・育休中の社会保険料免除が使えない

といった影響が出ることがあります。

一方で、在職したまま産休・育休を取得すると、

これらの制度を活用できる可能性があります。

家計の面だけで考えると、

一度産休・育休を取得し、復帰してから退職する方が

有利になるケースも少なくありません。

もちろん、働き方の判断は

・体調

・家庭の事情

・職場環境

など、さまざまな要素を踏まえて考える必要があります。

ただ、「制度を知らないまま決めてしまう」ことだけは、できるだけ避けたいところです。

まとめ

出産前に退職すると、

・育児休業給付金

・出産手当金

・産休・育休中の社会保険料免除

など、利用できる制度が大きく変わることがあります。

特に、産休・育休に関する制度は

「在職していること」が条件になっているものが多いため、

退職のタイミングによって家計への影響が大きくなることもあります。

もちろん、働き方の選択に正解はありません。

大切なのは、制度を理解したうえで自分たちに合った判断をすることです。

増やすより、整える。

整えることの積み重ねが、

きっとこれからの安心につながります。

また次回、一緒に整理していきましょう。

▶ 【保存版】結婚・出産〜大学まで「もらえるお金」完全ガイド

1級FP 磯山裕樹

1級FP 磯山裕樹