「本を読んで、“制度を知らないだけで損をしている人がいる”ことに驚きました。先日結婚して、これから出産も考えているのですが、子育てでもらえるお金をできるだけ教えてほしいです。」

そんなメッセージを、『一度始めたらどんどん貯まる 夫婦貯金 年150万円の法則』の読者の方からいただきました。

結婚・妊娠・出産・育休・子育て。

人生の中でも特にお金が大きく動くタイミングです。

そして同時に、公的な支援制度が最も多い時期でもあります。しかし、これらの給付金や助成金、節税制度は、申請しなければもらえません。

・申請期限がある

・働き方で金額が変わる

・知らないと使えない

そんな制度も少なくありません。

実際、結婚から出産、育休、子育てまでの選択によっては、数十万円〜100万円以上の差が出るケースもあります。そこで今回は、このご質問にお答えする形で、子育て世代がもらえるお金を、タイミング別に複数回に分けて、わかりやすく解説していきます。

出産費用は、思っている以上に高額になります。

「出産一時金50万円があるから大丈夫」と思っていたら、実際は70万円、80万円とかかるケースもあります。

少しでも出産費用を抑えるためになにかできることはないか?

実は、出産費用は医療費控除の対象になり、税金が戻る可能性があります。

・正常分娩でも対象

・帝王切開ならさらに対象額が増える場合あり

・数万円戻るケースも

今回は、出産に特化して、「いくら戻るのか?」を具体例でわかりやすく解説します。

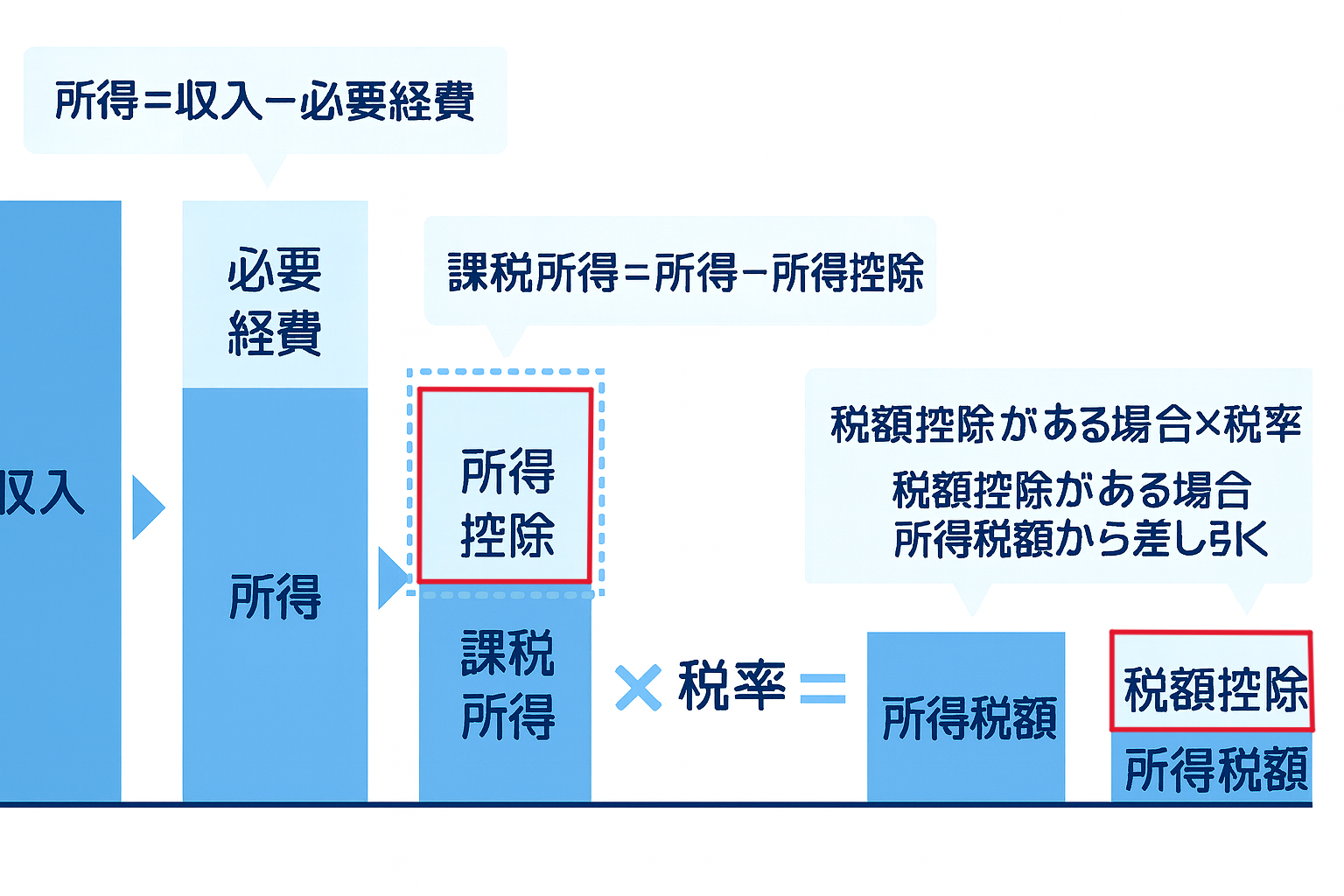

医療費控除はなぜ税金がお得になるのか?

税金は所得に税率をかけて計算します。「所得=収入-控除」なので、控除を増やすことができれば支払う税金が少なくなります。その控除の1つが「医療費控除」です。

「所得税って何?控除って何?」という人は、税金の基礎について理解した上で、続きを読んだほうが理解しやすいと思います↓↓↓

医療費控除とは

1年間(1月1日〜12月31日)に支払った医療費が、一定額を超えた場合に、所得から差し引ける制度です。

【医療費控除の計算式】

〈実際に支払った医療費の合計額〉-〈保険金などで補てんされる金額〉-10万円※

※その年の総所得金額等が200万円未満の場合は「総所得金額等の5%」

※控除限度額は200万円

総所得200万円未満→ 5%ルール

(例)所得100万円→ 5%=5万円

→ 5万円超えれば対象

「保険金などで補てんされる金額」とは?

次のようなものが該当します。

差し引く必要があるもの

・出産育児一時金

・高額療養費・家族療養費

・民間の医療保険(入院給付金など)

よく混同する制度として「高額療養費」がありますが違いを整理しておきましょう。

・医療費控除→「税金が戻る制度」

・高額療養費→「医療費そのものを軽減する制度」

差し引かなくてよいもの

・出産手当金

出産手当金は、医療費の補填ではなく、休業中の所得補償として支給されるため、医療費控除の計算上、差し引く必要はありません。

医療費控除の計算例

たとえば、下記の場合で計算してみましょう。

・出産費用:70万円

・出産育児一時金:50万円

・医療保険の給付金:2万円

・課税所得:350万円(所得税率20%とする)

医療費控除額=70万円-50万円-2万円-10万円=8万円

・所得税の軽減:8万円 × 20% = 16,000円

・住民税の軽減:8万円 × 10% = 8,000円

合計24,000円の節税

妊娠出産時に対象になるもの

・妊娠と診断されてからの定期検診や検査

・分娩費(正常分娩、帝王切開など)

(正常分娩は健康保険の対象外ですが、医師による診療・分娩は医療費控除の対象)

・通院費用(公共交通機関のみ)

※出産で入院する際に、電車、バスなどの通常の交通手段によることが困難なため、タクシーを利用した場合は対象

・病院に対して支払う入院中の食事代

(出前や外食は対象外)

・不妊治療、人工授精

など

出産前から通算すると、10万円を超えるケースは十分あります。

医療費控除を使うときの注意点

対象になるのは「その年に支払った医療費」

医療費控除の対象になるのは、治療を受けた日ではなく、実際に支払った年です。

・出産が前年でも

・支払いが翌年なら

翌年分の医療費控除になります。

確定申告が必須

確定申告を行うとふるさと納税のワンストップ特例制度の申告は無効となります。既にワンストップ特例制度を申請してしまっている場合は、医療費控除の確定申告をするときに、ふるさと納税の申告を改めてしましょう。既にワンストップ特例制度の申請をしてしまっていても、取り消しの手続きなどをする必要はありません。

家族のなかで一番所得が高い人が申告

医療費控除は、自分だけでなく、生計を一にする家族(配偶者・子ども・親など)の医療費も合算可能です。出産や大きな病気があった年は、家族全員分をまとめることで、10万円を超えるケースも少なくありません。

医療費控除は「誰が払ったか」ではなく「誰が申告するか」で節税額が変わります。一般的には、所得が高い人が申告した方が有利です。奥さまが出産した医療費ですが、ご主人のほうが所得が高ければ、ご主人が確定申告する方がよいですね。

5年間さかのぼって申告可能

「医療費控除なんて知らなかった」と言う人も、5年遡って税金を戻すことができるので、今からでも遅くないです。

まとめ

出産前後は医療費が増えやすいタイミングです。「戻るお金はないか?」を確認するだけで、数万円の差が生まれることもあります。

出産費用は“払って終わり”ではありません。一度は必ず医療費控除の対象になるか計算してみましょう。

また、今回は妊娠出産時に特化して解説しましたが、

・妊娠出産以外の医療費控除は、なにが対象?

・セルフメディケーション税制との違いは?

など、より詳しい「医療費控除」についてはこちらから

▶ 【保存版】結婚・出産〜大学まで「もらえるお金」完全ガイド

今回の制度は、子育て世代がもらえるお金の“ほんの一部”です。結婚・妊娠・出産・育休・保育園・小中高・大学。人生のタイミングごとに使える制度は変わります。そしてその選択次第で、数十万円〜100万円以上の差が生まれることもあります。

「自分は他にも対象になる制度はない?」

「申請し忘れている制度はない?」

そう思った方は、タイミング別にまとめた保存版の記事でチェックしてみてください。

コメント

COMMENT