今SNSやメディアで話題になっている「老後4000万円問題」について解説していきます。

老後4000万円問題と聞いて、「老後2000万円じゃなかったの?倍近く必要なの?」などさまざまな意見や感想があるとは思います。

今回は、老後4000万円問題の内容、そして、その解決策についてお伝えしていきます。

YOUTUBEで全てを語っておりますので、是非ご覧ください。

動画は約15分の長さがありますが、非常に濃い内容ですのであっという間に見ることができます。

動画の内容は文章でもここから下にまとめておりますので、こちらもご覧ください。

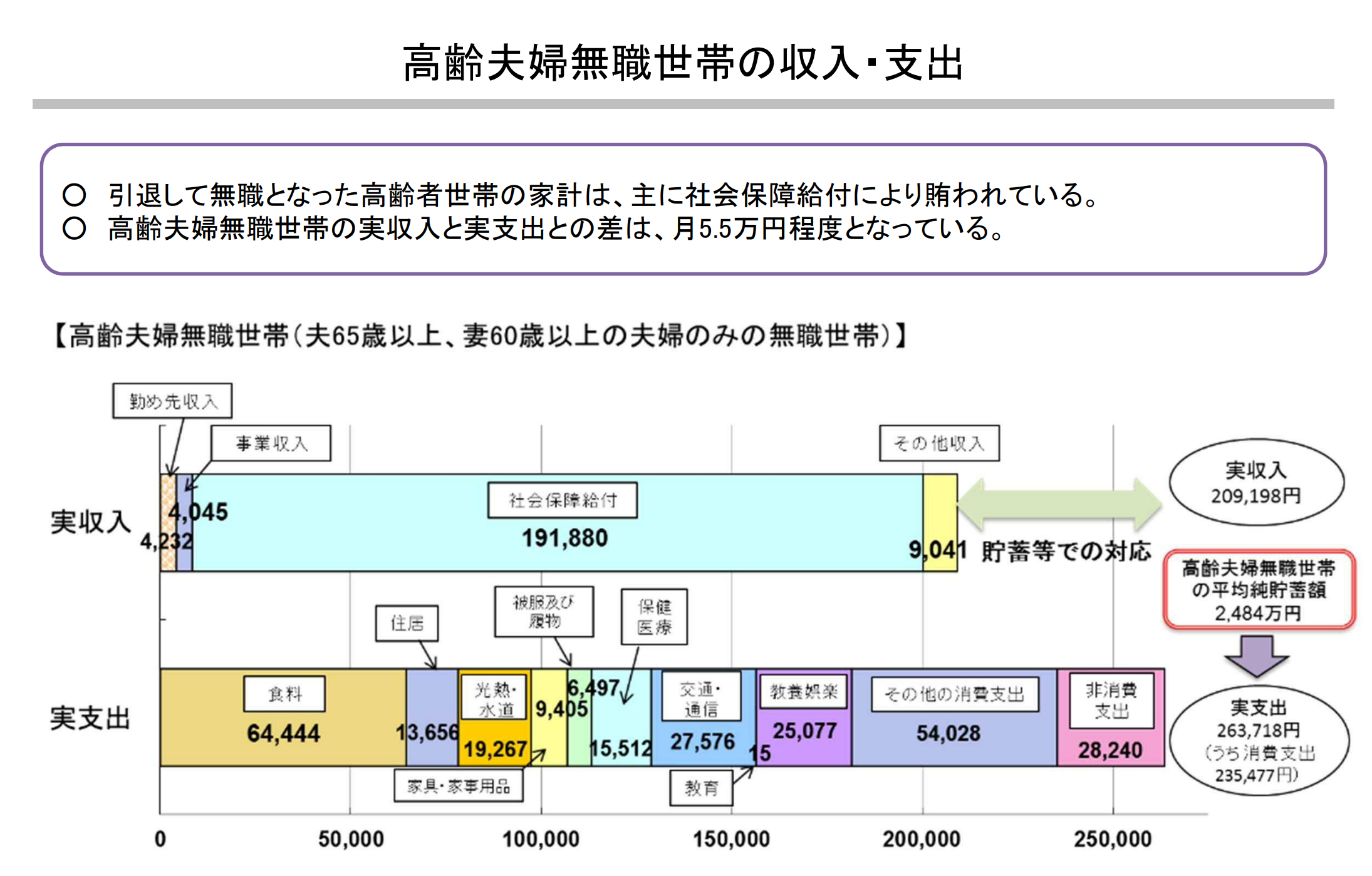

老後2000万問題をおさらい

まず、最初に老後2000万円問題について整理しましょう。

老後2000万円問題は、老後の夫婦の平均年金額から平均支出額を引くと、毎月の赤字が5.5万円になり、65歳から95歳までの30年でみると、毎月5.5万円×12か月×30年=約2000万円不足するという計算をされています。

※出典:市場ワーキング・グループ(第21回)厚生労働省提出資料

老後4000万円問題とは

老後4000万円問題を考える上で、まず物価の上昇についてお伝えします。

家庭で消費するモノやサービスの値動きをみる2023年度の平均の消費者物価指数は、前の年度より3%上昇しました。

出典:総務省統計局「2020年基準 消費者物価指数 全国 2024年(令和6年)3月分」より

24.5%上昇した「鶏卵」、11.6%上昇した「アイスクリーム」など、平均の3%より値段が上がったものもあります。

一方、15.5%下がった「電気代」、11.7%下がった「都市ガス代」など、値段が下がったものもあります。

全体を平均すると前の年度より3%上昇したということです。

生活費が月30万円かかっていたとすると、30.9万円になり、同じ生活をしていても、月9000円、年間10.8万円支出が増えている状況です。

仮に、物価上昇が年3.5%で続いた場合、100円のおにぎりは、10年後には約140円、20年後には約200円、32年後には約300円になっていきます。

10万円の家賃も、10年後には約14万円、20年後には約20万円、32年後には約30万円になっていきます。

老後2000万円を準備していても、モノの値段が上がっていたら、足りないよね。もっと準備が必要だよねということで話題になっているのが、老後4000万円問題です。

つまり、老後2000万円問題を、物価上昇を考えて老後資金を準備すると、20年後は老後4000万円問題になるということです。

物価上昇が年3.5%で続き、老後のお金の目標を今2000万円としていた場合、必要額は次のようになります。

今:2000万円

10年後:約2800万円

20年後:約4000万円

30年後:約5600万円

32年後:約6000万円

今45歳の方は、20年後の65歳に必要なお金は4000万円ということですね。

20年後の老後資金を準備する場合、2000万円ではなく、4000万円準備が必要ということです。

ちなみに、同じように考えると、今33歳の方は65歳で6000万円必要になるということです。

年金は物価に連動しない?

ここまで聞いた方の中には、「年金が物価上昇に連動して上がれば問題ないのでは?」と疑問に思う方もいると思いますが、年金額は物価や賃金の上昇にあわせて増えてはいきません。

日本の年金制度は、自分が年金保険料として払ったお金は、自分で受け取るのではなく、今の高齢者が受け取る仕組みになっています。

将来、年金を受け取る世代になったときは、その時の現役世代が保険料を負担してくれます。

日本は今後、少子高齢化で、年金を受け取る人は増えていきますが、保険料を払う現役世代は少なくなっていきますので、年金制度が崩れる恐れがあります。そこで、将来にわたり公的年金制度を維持するために、賃金や物価が上昇しても、それに合わせて年金を増やさないように調整する「マクロ経済スライド」という仕組みがあります。

2024年度の年金額は2023年度と比べて2.7%増えています。

「年金増えているやん!」と思う方もいるかもしれませんが、2023年の物価上昇は3%だったため、実質0.3%目減りしています。

例えば、2023年に年金を月10万円受け取っており、生活費が月10万円でかつかつで生活していたとします。

2024年から、年金が2.7%増えて、10万2700円に増えたが、生活費も3%増えて10万3000円になり、毎月300円の赤字が出ているイメージです。

物価が上昇してお金の価値が目減りしても、年金額が物価上昇に連動しなければ、どんどん生活が苦しくなっていきます。

少子高齢化が進む日本の公的年金は、今後、年金額が実質減る可能性や受給開始年齢が遅くなることは想定しておかなければいけません。

本当に4000万円必要なのか?

では、本当に4000万円必要なのでしょうか?

老後いくら準備が必要なのかは、年金や退職金、生活スタイルなどによって違います。

物価上昇は誰もが考えておかないといけないことですが、老後2000万円の根拠は、あくまで平均です。

老後2000万円問題で計算されている年金収入は、平均的な収入の会社員の夫と専業主婦の妻の場合です。しかし、年金額は収入や働き方によって変わります。平均支出も、住居費が月13,656円で計算されており、持ち家で住宅ローンを返済済みの場合が想定されています。賃貸で生活される場合は、もっと支出が増えます。

平均からではなく、各家庭の理想の老後生活にどう準備していくかを考えることが大切だと思います。

ご自身の場合、老後でいくら必要なのかは、下記で詳しく解説しているので、参考にしてみてください。

老後4000万円問題の解決策

メディアなどの街角インタビューでは、老後4000万円の解決策として次のような回答がたくさんありました。

●節約して、老後資金を貯める

●資産運用して、老後資金を増やす

●転職や昇進を頑張って、老後資金を貯める

●老後も働いて稼ぎ続ける

収入を上げる、支出を減らす、運用する、この3つの解決策があるということです。

この3つの方法をとるうえで、一番考えないといけないポイントは、「物価上昇(インフレ)の対応を考える」ことです。

例えば、45歳の夫婦が、収入を上げて、支出を減らして、年間100万円貯蓄ができ銀行に預けておくと、20年後の65歳の時に2000万円貯まっています。

しかし、物価の上昇により、当初2000万円必要だと考えていた夫婦の老後に必要なお金が4000万円になっていたら足りません。

物価上昇を3.5%と見込むのであれば、年間100万円の貯蓄を銀行に預けるのではなく、3.5%に合わせてお金を増やしていかないと、お金の価値が保てません。

物価上昇(インフレ)からお金の価値を守るためには、預金ではなくNISAやiDeCoなどを活用した資産運用が選択肢になります。

預金は、安全性が高い方法ですが、物価上昇には対応できないのがデメリットになります。

資産運用はお金持ちの方だけがやるものではなく、お金の価値をたもつことは皆が必要なことなので、正しい資産運用していくことは、全員に必要なことだと考えています。

ただ、最近は、「友人もSNSも本もiDeCo、NISAはやった方がいいと言うので、焦ってやってみたが、本当にこの方法で良いのだろうか・・」と不安になり相談に来られる夫婦が多いです。

世の中で「貯蓄から投資」が話題になっており、詐欺まがいな投資商品の勧誘も増えています。

仕事中や家族と過ごしている時も値動きが気になるようでは本末転倒です。

資産運用を始めるときは、まず、正しい投資の基礎知識を身につけることで、情報を判断できるようになり、だまされず、自分に合った方法を見つけることができます。きちんと勉強してから始めましょう。

4000万円を貯めても老後の不安は消えない現実

収入を上げる、支出を減らす、運用する、これからのことを実施すれば、老後のお金を貯めることはできるとは思いますが、多くの方が見落としていることがあります。

それは、お金が減っていく不安です。

実は、老後にお金があっても不安を感じている人はたくさんいます。

みなさんのゴールはお金を貯めることではなく、老後不安なく、幸せに生活することだと思います。

老後は何歳まで生きるか分からないので、お金があってもお金が足りなくなる不安がつきまといます。僕のご相談者の中には、1億円あっても、お金が減っていくことに不安を感じる方がいらっしゃいました。

何歳まで生きるか分からないので、想定以上に長く生きたときに、お金が必要と考えると、中々お金が使えない方が多いです。例えば、65歳で貯めていた4000万円が80歳で2200万円、90歳で1000万円と徐々に減っていくのを想像してみると、減っていくのは不安だと思います。

僕は、老後4000万円あってお金がどんどん減っていくより、老後1000万円で、お金が減っていない方が安心して生活ができると思っています。

僕は、何歳まで生きるか分からないので、老後のお金を貯めるだけではなく、老後にお金を生み出してくれる仕組みを作ることで、老後にお金の不安なく生活ができると考えています。

「退職時にいくらお金を貯めるか」よりも「老後の収入ー老後の支出」がプラスの状態を作る方が大切だと考えています。

老後にお金を生み出す仕組みを作る方法は次の3つがあります。

①一生涯もらえる公的年金の額を増やす

②老後も好きで働き続けて、収入を得る

③資産から収入を得る

どの方法も、準備が必要なので、老後になって考えるのではなく、今から考えて準備することで、老後不安なく生活できるようになります。

「老後にお金を生み出す仕組みを作る3つの方法」については、下記にて詳しく解説しているので、参考にしてみてください。

まとめ

今回は、今SNSやメディアで話題になっている「老後4000万円問題」について、老後4000万円問題の内容、そして、その解決策についてお伝えしました。

物価上昇が年3.5%で続いた場合、老後2000万円を準備していても、モノの値段が上がっていたら、足りません。

物価上昇を考えて20年後の老後資金を準備すると老後4000万円必要ということで話題になっているのが、老後4000万円問題です。

しかし、老後いくら必要なのかは、年金や退職金、生活スタイルなどによって違います。

平均からではなく、各家庭の理想の老後生活にどう準備していくかを考えることが大切だと思います。

ただ、4000万円貯めれたとしても、お金の不安は消えないです。

何歳まで生きるか分からないので、老後のお金を貯めるだけではなく、老後にお金を生み出してくれる仕組みを作ることで、老後にお金の不安なく生活ができると考えています。

老後資金をいくら貯めるか、どう準備していくかに正解はありません。

夫婦で話して、決めて、実践していきましょう!

老後資金の貯め方の記事はシリーズ化しています。順番に読み進んでいただくと、「老後資金をいつまでに、いくら、どうやって貯めるか」を悩んでいる方が、ご自身にとって最適な老後資金を貯める考え方と実践方法を判断できるようになります↓↓↓

コメント

COMMENT