出産前の働き方によって、出産手当金は大きく変わります。

退職のタイミングや健康保険の選択次第で、数十万円の差が生まれることもあります。

ただし、この制度は「知っているかどうか」ではなく、「どう判断するか」が重要です。

増やすより、整える。

安心して暮らせる家計設計を一緒に考える、1級FPの磯山です。

今回は、出産手当金について、

・誰が対象になるのか

・いつ、いくらもらえるのか

・退職や扶養の選択でどう変わるのか

一緒に整理していきましょう。

誰がもらえる?

出産手当金は、次のすべてに当てはまる人が対象です。

①出産のため会社を休んでいる

出産のため仕事を休み、その期間の給与等が減額、または、もらえないときに休業補償として出産手当金が支給されます。

※「出産」とは

・妊娠4カ月(85日)以上の分娩

・正常分娩に限らず早産、死産、流産、人工妊娠中絶も含む

②健康保険に加入している「被保険者本人」

次のような人は出産育児一時金はもらえますが、出産手当金は対象になりません。

・配偶者の扶養で健康保険に入っている人

・個人事業主や自営業などで国民健康保険に入っている人

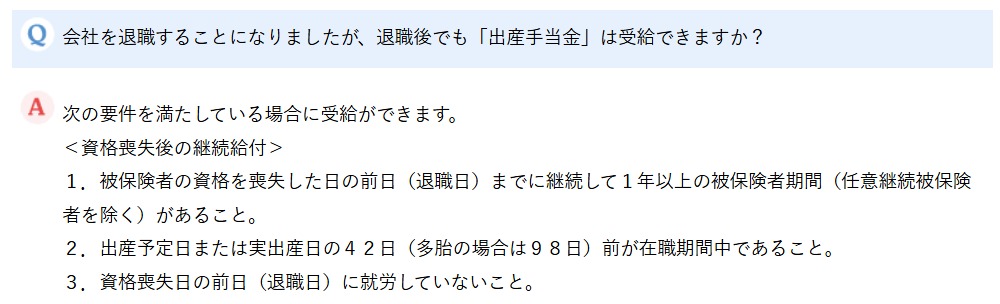

会社を退職しても出産手当金がもらえるか?

次の3点をすべて満たしている場合に退職後も引き続き、出産手当金の支給を受けることができます。

1.退職日までに継続して1年以上の健康保険に加入している

2.出産予定日または実出産日の42日(多胎の場合は98日)前が在職期間中

3.退職日に就労していない

ざっくりお伝えすると、出産予定日(または出産日)の42日前以内に退職しており、かつ退職日までに1年以上健康保険に加入していれば、退職後も出産手当金の対象となります。

いつの期間が対象?

出産手当金が支給される対象期間は次の通りです。

| 期間 | 詳細 |

| 産前 | 出産予定日の 42日前〜(多胎妊娠は98日前〜) |

| 出産日 | 出産日自体もカウントされます |

| 産後 | 出産の翌日から56日目まで |

出産が予定よりおくれた場合は支給期間が、実際に出産した日までの期間も支給されます。

(例)出産が予定より4日おくれた→その4日分についても出産手当金が支給される

出典:全国健康保険協会HPより

いくらもらえる?

出産手当金は、以下の数式で算出されます。

(支給開始日前の継続した12ヶ月間の標準報酬月額の平均 ÷ 30) × 2/3 × 支給対象日数

標準報酬月額とは、健康保険料の計算基準となる月給に相当する金額の区分です。標準報酬月額と月給が一致しているわけではないですが、わかりやすく月給をイメージしていただけたらと思います。

標準報酬月額について詳しくはこちら

計算の流れ

1)支給開始日前の継続した12ヶ月間の標準報酬月額を平均する

2)その平均を30で割って「標準報酬日額」を出す

3)②に2/3をかけ、「1日あたり支給額」を計算

4)この「1日あたり支給額 × 対象日数」 = 総支給額

産前産後で実際に休んだ日数分だけ支給されます。

たとえば、次の例で支給日数が98日の場合、

支給額:支給日額6,520円×98日=約64万円

出典:全国健康保険協会HPより

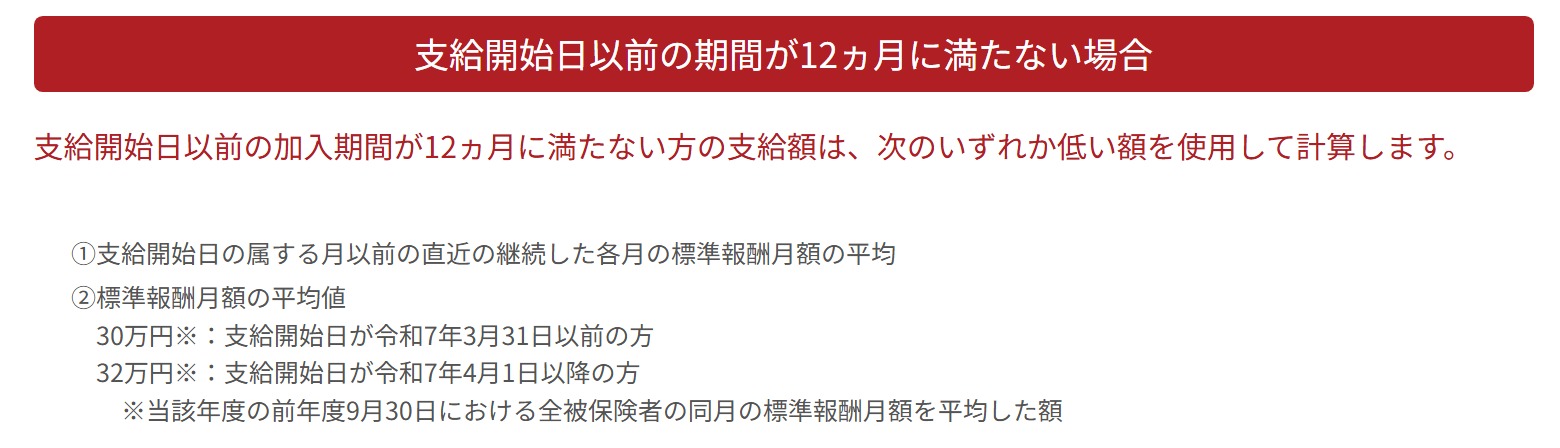

健康保険加入期間が12ヶ月未満の場合

支給開始日前の12ヶ月に満たない人は、次のいずれか 低いほうの金額を基準として計算します。

・実際に加入していた期間の平均標準報酬月額

・協会けんぽ全体の平均標準報酬月額(毎年公表)

出典:全国健康保険協会HPより

手取りベースは約8割

通常、給料をもらった場合は、税金と社会保険(健康保険・厚生年金・介護保険)が引かれた額が手取りになります。標準報酬月額が30万円の場合、手取りは約24万円です。

出産手当金は非課税で、産前産後休業期間中は社会保険料が免除されるため、月収30万円の場合、30万円×2/3の約20万円がそのまま手取りになります。

【月収30万円の場合】

通常手取り:約24万円

出産手当金:約20万円

差額:約4万円

しかも社会保険料は払ったことになる!

社会保険料は支払っていなくても、支払ったことと同じ扱いです。病院で健康保険を使える、厚生年金の加入期間や保険料支払いにもカウントされるので将来の年金も減りません。

育休、産休中の社会保険料免除について詳しくはこちらから

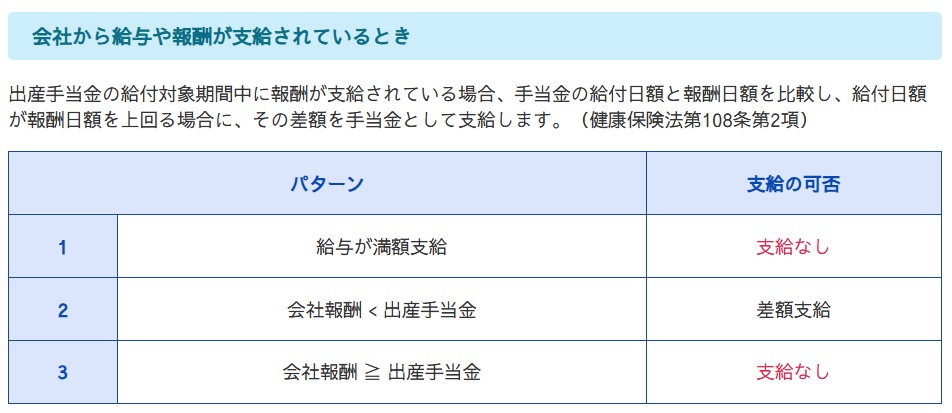

会社から給与が出た場合は減額

出産手当金は、会社から報酬の支払いがある間は支給されません。ただし、報酬が支払われたときでも、その額が出産手当金の算定額より少ない場合は、その差額を支給されます。

出典:パナソニック健康保険組合HP

手続きの流れは?いつもらえる?

出産手当金は、加入している健康保険に「出産手当金支給申請書」を提出して申請します。申請書には、本人・会社・医師(または助産師)の記入欄があります。

一般的な流れは次の通りです。申請から支給までは、通常1〜2か月程度かかることが多いです。

出典:東京都医業健康保険組合HP

家計設計としての判断軸

ここまで制度をお伝えしました。では、家計設計として考えるとどうでしょうか。

出産手当金で差が出るのは、次の3つです。

①出産前に退職の予定はありますか?

②扶養に入る、または自営業・フリーランスになる予定はありますか?

③出産前の「収入の設計」をどう考えますか?

①出産前に退職の予定はありますか?

もし退職を考えているなら、そのタイミングは本当に今でいいのでしょうか。

出産日42日前より前に退職すると、出産手当金は原則もらえません。

退職の“時期”だけで、数十万円の差が生まれます。

②扶養に入る、または自営業・フリーランスになる予定はありますか?

出産手当金は、健康保険の「被保険者本人」が対象です。

扶養に入る。

国民健康保険に変わる。

この選択で、出産手当金は原則0円になります。

働き方を変える前に、給付金への影響も確認しましょう。

③出産前の「収入の設計」をどう考えますか?

出産手当金は、標準報酬月額の約3分の2。

つまり、出産前の収入が高いほど、給付額も増えます。

扶養内で抑えるのか。

社会保険に入れる働き方を選ぶのか。

勤務時間を増やすのか。

この判断が、そのまま給付金に反映されます。

まとめ

今日のポイントを整理します。

出産手当金は、

・在職中に産前産後休業を取得していること

・健康保険の被保険者本人であること

・支給額は標準報酬月額の約3分の2

が基本となる制度です。

ただ、本当に大切なのは制度の知識そのものではありません。

・退職のタイミング

・健康保険の選択

・出産前の収入の設計

この3つをどう整えるかで、未来の家計は大きく変わります。

出産手当金だけでなく、結婚から大学まで、子育て世帯が使える制度は他にもあります。

【保存版】結婚・出産〜大学まで「もらえるお金」完全ガイドにまとめていますので、ご自身のタイミングで整理してみてください。

増やすより、整える。

整えることの積み重ねが、きっとこれからの安心につながります。

また次回、一緒に整理していきましょう。

1級FP 磯山裕樹

1級FP 磯山裕樹