「老後資金はどのように貯めたらいいですか?」という質問をいただきましたので、「老後資金を貯める3ステップ」について解説していきます。

老後資金を貯めるためには考える順番が大切です。

ステップ①いくら貯めるかを設定する

ステップ②いつまでに貯めるか決める

ステップ③どうやって貯めるかを決める

今回は「ステップ②いつまでに貯めるか決める」について解説します。

どのような老後生活を望むのか、今と老後のバランスをどうするかなどで貯め方は変わってくると思いますので、夫婦で3ステップに沿って話をして実践していきましょう。

YOUTUBEで全てを語っておりますので、是非ご覧ください。

動画は約6分の長さがありますが、非常に濃い内容ですのであっという間に見ることができます。

動画の内容は文章でもここから下にまとめておりますので、こちらもご覧ください。

老後資金の貯めれる期間

老後資金を貯めれる期間は2つあります。

子供が小学生までと末子が大学卒業して退職するまでの期間です。子どもが中学校~大学までは教育資金が大きくかかるのでここで貯めることは難しいと思います。

まず、末子が大学卒業する時、夫婦の年齢が何歳か確認しましょう。

末子の大学卒業する年齢から退職する予定年齢まで期間が短い場合、退職後老後資金を貯める期間は短いです。

末子が大学卒業して退職するまでの期間がある夫婦は、老後資金を貯める2つの期間で教育資金と老後資金をどう貯めるか話し合いましょう。

教育資金の貯め方については、下記にて詳しく解説しています↓↓↓

子供が小学生までは、教育資金の準備を優先して、使わなかったらそのお金を老後資金に、足りなければ、退職後に準備するなどざっくりとしたイメージで大丈夫です。

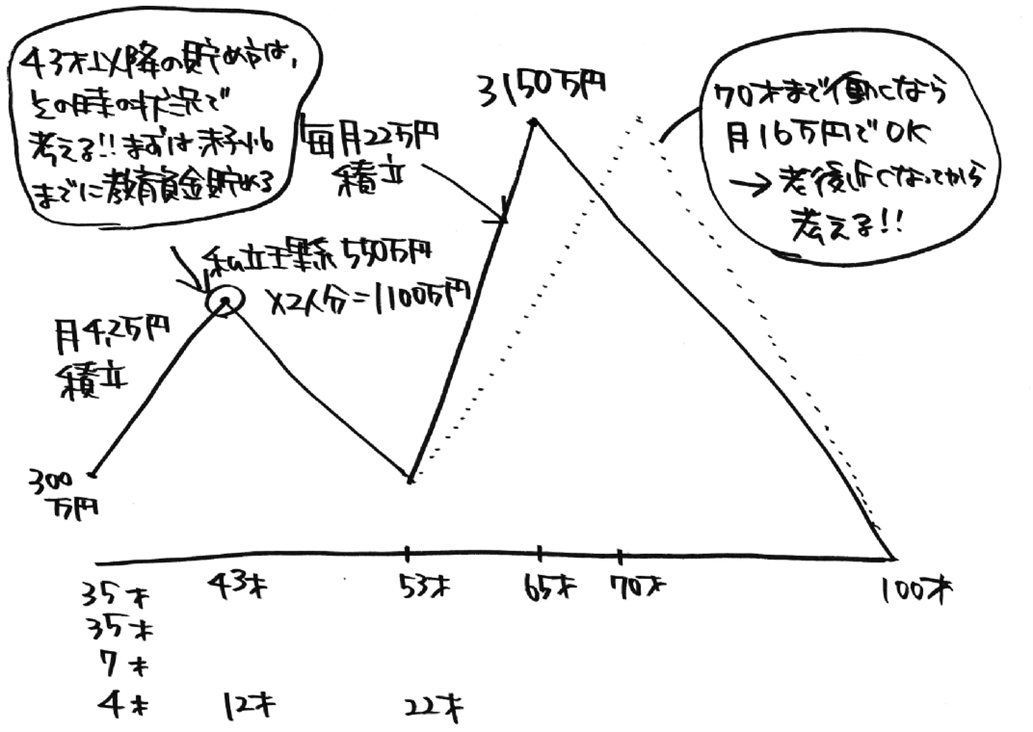

事例①末子が大学卒業して退職するまでの期間があるA夫婦

末子の大学卒業年齢が53歳で退職予定年齢が65歳の夫婦です。

この場合、老後資金を貯めれる期間は、子供が小学生までと末子が大学卒業して退職するまでの2つの期間があります。

老後資金に3150万円準備したい場合、仮に教育資金で貯蓄が0円になったとしたら、3150万円÷12年(65歳-53歳)÷12か月=約22万円を毎月貯蓄する必要があります。

子供も巣立って、毎月22万貯蓄ができると考えるのであれば、教育資金にしっかりお金を使っても大丈夫だと思います。

難しそうだなと考えるのであれば、子供が小さい頃の貯められる期間に老後資金も考えて貯蓄してもいいですし、働く期間をのばす選択肢もあります。70歳まで働く場合、毎月16万円の貯蓄で準備できます。

A夫婦は次のように計画を立てました。

末子が小学校卒業までに教育資金を貯める。

子どもが中学校~大学は進路により、その時の状況で老後資金も貯めるか判断する。

末子が大学卒業時、仮に貯蓄が0になった場合も、65歳まで12年あるし、貯めれなければ70歳まで働いてもOK。

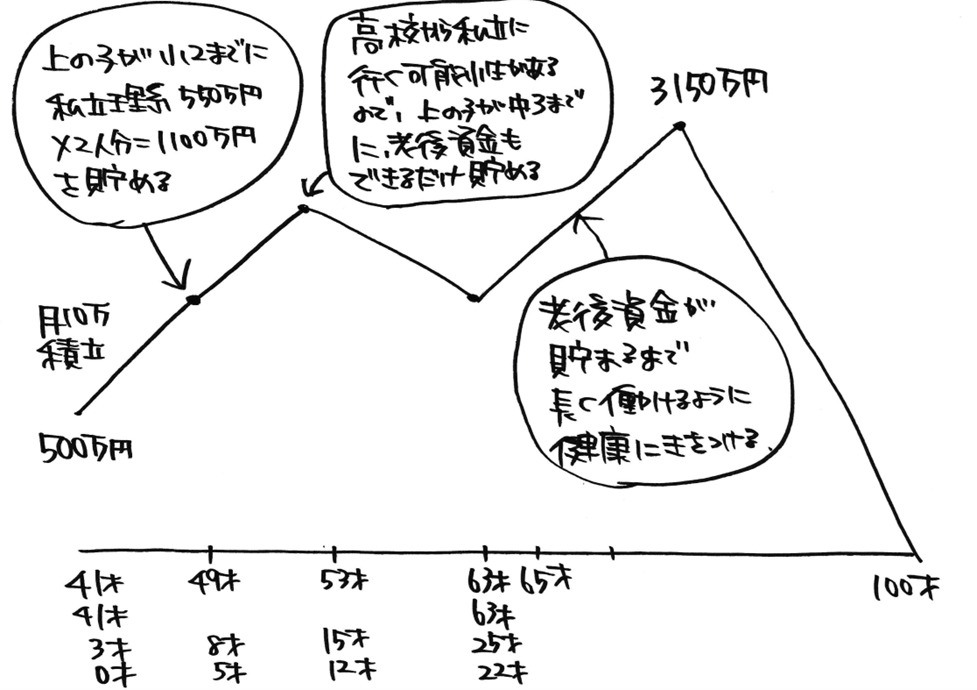

事例②末子の大学卒業する年齢から退職する予定年齢まで期間が短いB夫婦

末子の大学卒業年齢が63歳で退職予定年齢が65歳の夫婦です。

この場合、65歳で退職する場合は、子どもが巣立ってから2年間しかありません。

B夫婦は次のように計画を立てました。

上の子が小学校2年生までに教育資金を貯める。

高校からは私立に行く可能性があるので、上の子が中学校3年生までに老後資金も出来るだけ貯める。

末子が大学卒業後は、老後資金が貯まるまで長く働けるように健康に気を付ける。

まとめ

「老後資金を貯める3ステップ」の中の「ステップ②いつまでに貯めるか決める」について解説しました。

いつまで貯めるかに正解はありません。

夫婦で話して、決めましょう!

教育資金と合わせてどのように貯蓄をしていくかイメージしましょう。

次回は、「ステップ③どうやって貯めるかを決める」についてお伝えしていきます。

詳しくはこちらから↓↓↓

コメント

COMMENT