「本を読んで、“制度を知らないだけで損をしている人がいる”ことに驚きました。先日結婚して、これから出産も考えているのですが、子育てでもらえるお金をできるだけ教えてほしいです。」

そんなメッセージを、『一度始めたらどんどん貯まる 夫婦貯金 年150万円の法則』の読者の方からいただきました。

結婚・妊娠・出産・育休・子育て。

人生の中でも特にお金が大きく動くタイミングです。

そして同時に、公的な支援制度が最も多い時期でもあります。しかし、これらの給付金や助成金、節税制度は、申請しなければもらえません。

・申請期限がある

・働き方で金額が変わる

・知らないと使えない

そんな制度も少なくありません。

実際、結婚から出産、育休、子育てまでの選択によっては、数十万円〜100万円以上の差が出るケースもあります。そこで今回は、このご質問にお答えする形で、子育て世代がもらえるお金を、タイミング別に複数回に分けて、わかりやすく解説していきます。

「4月・5月・6月は、残業しないほうがいいらしい」

職場やSNSで、こんな話を聞いたことはありませんか?

・残業すると社会保険料が高くなる?

・一度上がると1年間ずっと高い?

・じゃあ、絶対に残業しないほうがいいの?

結論から言うと人によります。

ただし、仕組みを知らないと“無意識に損”をしている可能性もあります。

この記事では、

・なぜ4〜6月が特別なのか

・本当に残業は控えるべきなのか

・どんな人が注意すべきか

をわかりやすく解説します。

目次

4・5・6月は残業しないほうがいい?

答え:人による

正確には、

・社会保険料を抑えたい人→ 4〜6月の残業は気にしたほうがいい場合あり

・出産手当金・傷病手当金を重視する人→ むしろ残業が有利になる場合もある

なぜこんなことが起きるのでしょうか?

なぜ4・5・6月が特別なの?

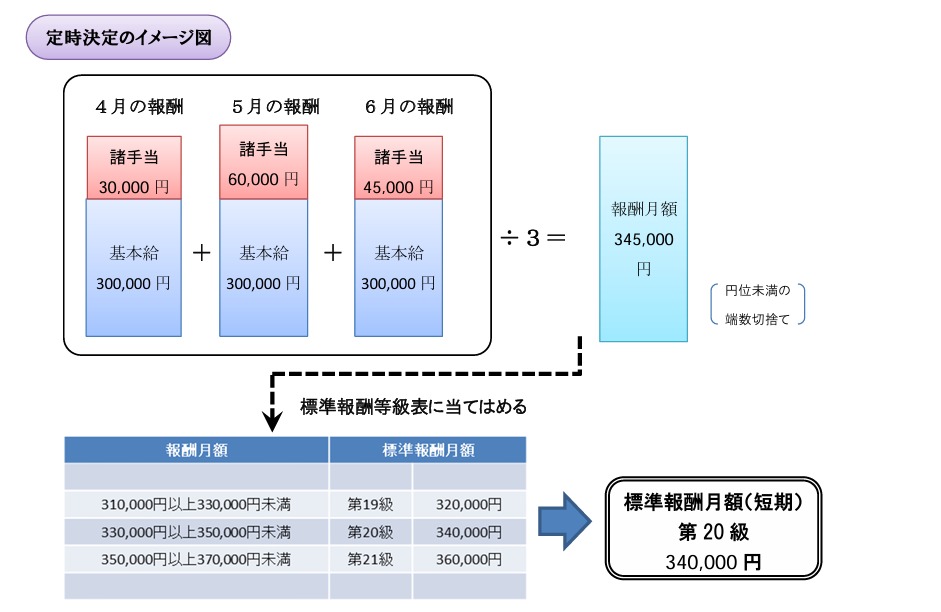

理由は「定時決定」というルールです。

会社員の社会保険料は、毎年1回、4月・5月・6月の給与の平均で決まります。そして、9月〜翌年8月まで1年間固定されます。

出典:公立学校共済組合「定時決定案内」

つまり、「4〜6月に残業が多い→給与平均が上がる→標準報酬月額が上がる→1年間、社会保険料が高くなる可能性がある」という構造です。ただし、残業が多いからといって、必ず社会保険料が上がるわけではありません。

どうしてこうなるのか、標準報酬月額の仕組みが関係してきますが、詳しく話をするとややこしくなるので、今回はざっくりお伝えしていきます。

どれくらい変わる?

標準報酬月額は、毎月の給料をいくつかの金額帯(等級)に当てはめて決める仕組みです。

標準報酬月額は、以下の4つのケースで決定されます。

・定時決定

・随時改定

・育児休業等を終了した際の改定

・資格取得時の決定

今回は、最も一般的な決め方「定時決定」をざっくりお伝えします。

定時決定の仕組み

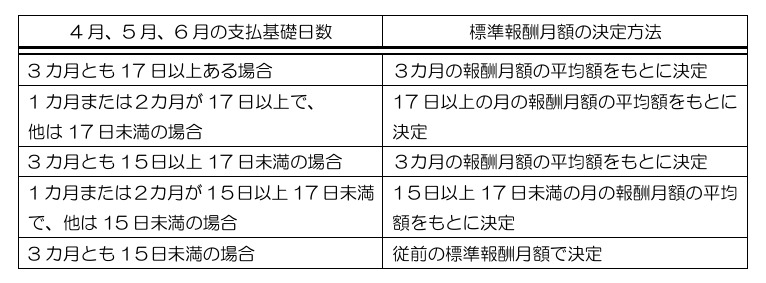

1.4月・5月・6月の3か月の給与を集めて平均する

2.その平均をもとに、標準報酬月額を決定する

3.決まった標準報酬月額は その年の9月〜翌年8月 のすべての月に適用される

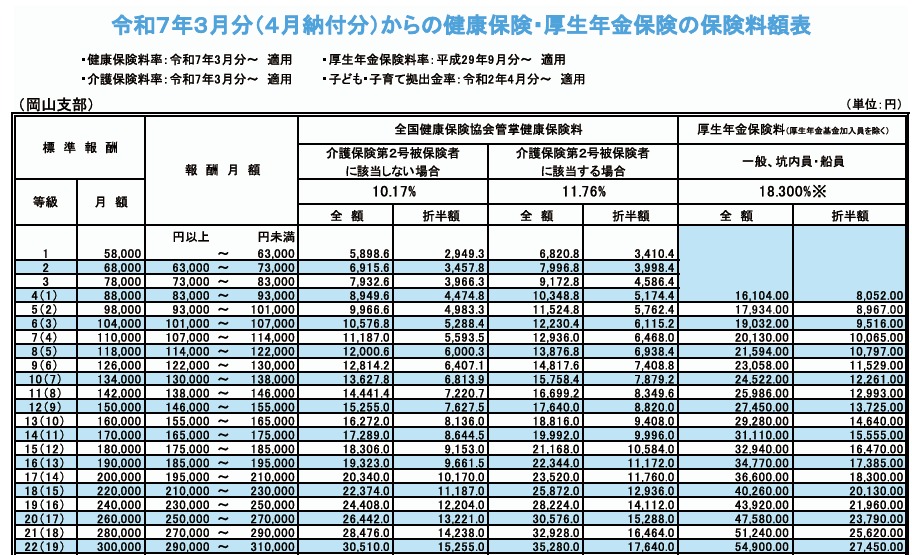

こちらが岡山県の標準報酬月額の表です。たとえば、報酬月額(実際の給与)が195,000円以上~210,000円未満の人は、17等級(月額20万円)として社会保険料の支払いをします。

出典:全国健康保険協会HP

たとえば、4〜6月の平均給与が20万円 → 21万円に上がった場合、等級が1段階上がるので、

・健康保険料 10,170円→11,187円 (+1,017円)

・厚生年金保険料 18,300円→20,130円 (+1,830円)

となり、年間34,164円の差になります。

報酬月額には、基本給のほか、労働の対償として事業所から現金又は現物で支給されるものを含みます。

出典:日本年金機構「算定基礎届の記入・提出ガイドブック 令和7年度」

でも「上がる=損」とは限らない

ここが重要です。

標準報酬月額は、社会保険料の基準になるだけでなく、

・出産手当金

・傷病手当金

の計算基準にもなります。

つまり、「標準報酬月額が高い=給付金も高くなる」という側面があります。

先ほどの例で、4〜6月の平均給与が20万円 → 21万円に上がった場合、等級が1段階上がるので、年間34,164円の社会保険料の負担が増えました。出産手当金はどう変わるのでしょうか?

出典:全国健康保険協会HP

https://www.kyoukaikenpo.or.jp/~/media/Files/shared/hokenryouritu/r7/ippan/33okayama.pdf

出産手当金の支給額は「標準報酬月額× 2/3」で計算されるので、

・4~6月の平均給与20万円の場合:標準報酬月額20万円×2/3=約13.3万円

・4~6月の平均給与21万円の場合:標準報酬月額22万円×2/3=約14.6万円

1カ月で約1.3万円変わります。産前産後休業の約3カ月で約4万円もらえるお金が増えます。1等級以上の変化があればその差はもっと大きくなります。

よくある質問

最後によくある質問についてお伝えします。

Q. 残業した月はすぐ保険料が上がる?

A. 原則は年1回の定時決定。すぐには変わりません。

Q. 4〜6月だけ気をつければOK?

A. 基本はそうですが、昇給などがあれば随時改定の可能性があります。

Q.育休後、時短勤務で給与が下がると将来もらえる年金が減る?

A. 子どもが3歳になるまでは、下がる前の月給で厚生年金を計算してくれるので、将来もらえる年金は減らない。

「標準報酬月額」についてより詳しくはこちらから

※作成中

まとめ

「4・5・6月は残業しないほうがいいのか」は人によります。

【4~6月で残業を抑えるメリット・デメリット】

メリット:健康保険料・厚生年金保険料が抑えられる

デメリット:出産手当金・傷病手当金が少なくなる

「これから産休に入る」「長期療養の可能性がある」人は、むしろ4〜6月の報酬が高いことが有利になるケースもあります。

・標準報酬月額が上がる=必ず損ではない

・保険料は増えるが、給付・年金も増える

迷ったときは、「今後1年以内に、出産・育休・長期療養の予定があるか」を基準に考えると判断しやすくなります。今後のライフプランをもとに、働き方を考えていきましょう。

今回の制度は、子育て世代がもらえるお金の“ほんの一部”です。結婚・妊娠・出産・育休・保育園・小中高・大学。人生のタイミングごとに使える制度は変わります。そしてその選択次第で、数十万円〜100万円以上の差が生まれることもあります。

「自分は他にも対象になる制度はない?」

「申請し忘れている制度はない?」

そう思った方は、タイミング別にまとめた保存版の記事でチェックしてみてください。

▶ 【保存版】結婚・出産〜大学まで「もらえるお金」完全ガイド

コメント

COMMENT