「老後資金はどのように貯めたらいいですか?」という質問をいただきましたので、「老後資金を貯める3ステップ」について解説していきます。

老後資金を貯めるためには考える順番が大切です。

ステップ①いくら貯めるかを設定する

ステップ②いつまでに貯めるか決める

ステップ③どうやって貯めるかを決める

今回は「ステップ①いくら貯めるかを設定する」について解説します。

どのような老後生活を望むのか、今と老後のバランスをどうするかなどで貯め方は変わってくると思いますので、夫婦で3ステップに沿って話をして実践していきましょう。

YOUTUBEで全てを語っておりますので、是非ご覧ください。

動画は約6分の長さがありますが、非常に濃い内容ですのであっという間に見ることができます。

動画の内容は文章でもここから下にまとめておりますので、こちらもご覧ください。

老後2000万問題を気にしても意味はない

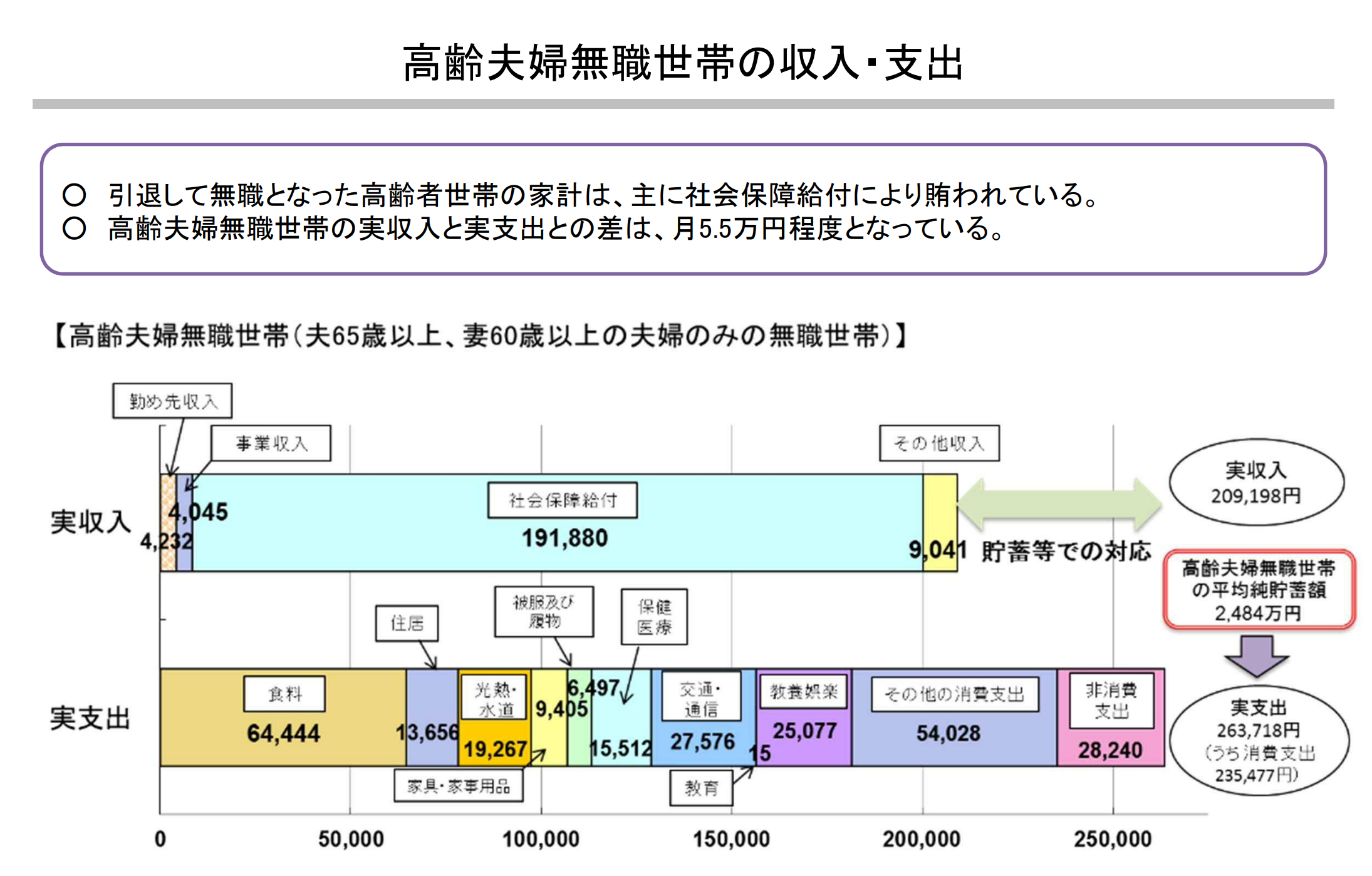

老後2000万円問題は、老後の夫婦の平均年金額から平均支出額を引くと、毎月の赤字が5.5万円になり、65歳から95歳までの30年でみると、毎月5.5万円×12か月×30年=約2000万円不足するという計算をされています。

※出典:市場ワーキング・グループ(第21回)厚生労働省提出資料

ここで計算されている年金収入は、平均的な収入の会社員の夫と専業主婦の妻の場合です。しかし、年金額は収入や働き方によって変わります。平均支出も、住居費が月13,656円で計算されており、持ち家で住宅ローンを返済済みの場合が想定されています。賃貸で生活される場合は、もっと支出が増えます。

老後いくら必要なのかは、年金や退職金、生活スタイルなどによって違います。平均からではなく、各家庭の理想の老後生活にどう準備していくかを考えましょう。

老後の年金について

まずは、今のままいくと年金がいくらもらえるか把握しましょう。

信頼できるお金の専門家がいる場合は、年金定期便を用意して、専門家に確認すると教えてくれると思います。

自分で把握する場合は、簡単に年金額を計算できる厚生労働省のサイトがあるので便利です。

少子高齢化が進む日本の公的年金は、今後もらえる年齢が遅くなることや年金額が減る可能性はありますが、ここではざっくり把握しておきましょう。

「公的年金シミュレーター」

https://nenkin-shisan.mhlw.go.jp/main.html

使い方は動画で分かりやすく説明されています。

老後の支出の想定

老後には教育費がかからなくなり、夫婦2人になると食費など生活費も少なくなります。

一方、医療費、介護費など人生後半にかかるお金もあります。

いくら準備しておいたらいいのか、何十年先は正直分からないです。分からないのですが、現役時の生活水準を老後になって落とすのは難しいので、現在の生活水準の支出で最低でも見ておきましょう。

老後資金はいくら準備するかを決める

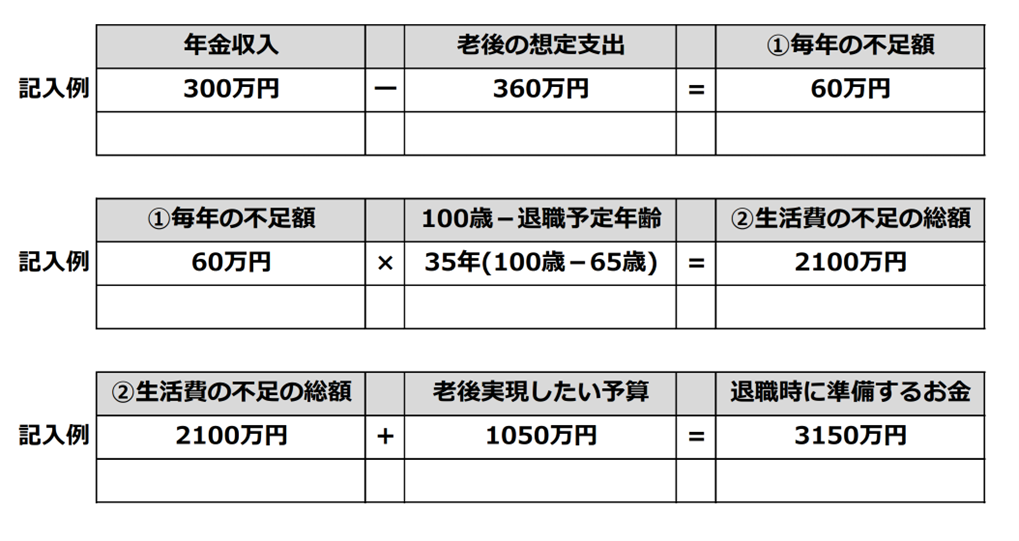

100歳まで生きると想定して、退職時に老後資金をいくら準備したらいいか計算してみましょう。

例えば、夫婦の年金収入が年300万円、現在の生活費が年360万円とすると、毎年60万円不足します。

退職予定を65歳とすると、生活費の不足の総額は、60万円×35年(100歳-65歳)=2100万円となります。

老後は夫婦で旅行を毎年30万円の予算で実現したい(もし病気や介護になればこのお金を当てる)場合は、30万円×(100歳-65歳)=1050万円必要です。

65歳時点で準備するお金は、生活費の不足額2100万円+旅行費1050万円=3150万円となります。

この他にも家のリフォームや住み替え、お子様や孫への援助などを考えている方は老後資金として見積もっておきましょう。

いくらお金の準備が必要か計算してみましょう!

まとめ

「老後資金を貯める3ステップ」の中の「ステップ①いくら貯めるかを設定する」について解説しました。

まず、いくら貯めるのかを設定しないと、お金を貯めても貯めても不安が続きます。

いくら貯めるかに正解はありません。

夫婦で話して、決めましょう!

次回は、「ステップ②いつまでに貯めるか決める」についてお伝えしていきます。

詳しくはこちらから↓↓↓

コメント

COMMENT