今回は「老後資金はどのように貯めたら良いですか?」という質問をいただきましたので、「老後資金を貯める3ステップ」について解説していきます。

老後資金を貯めるためには考える順番が大切です。

ステップ①いくら貯めるかを設定する

ステップ②いつまでに貯めるか決める

ステップ③どうやって貯めるかを決める

今回は「ステップ③どうやって貯めるかを決める」について解説します。

「ステップ①いくら貯めるかを設定する」「ステップ②いつまでに貯めるか決める」を見られていない方はそちらからまずご覧ください↓↓↓

ステップ①いくら貯めるかを設定する

ステップ②いつまでに貯めるか決める

YOUTUBEで全てを語っておりますので、是非ご覧ください。

動画は約9分の長さがありますが、非常に濃い内容ですのであっという間に見ることができます。

動画の内容は文章でもここから下にまとめておりますので、こちらもご覧ください。

3つの老後資金の貯め方

老後資金の貯め方は大きく3つあります。

預金、保険、投資です。

貯める上でのポイントは安全性、物価上昇の対応、仕組化です。

教育資金の貯め方と同じポイントなので、詳しくは次の記事をご覧ください。

下記のように読み替えていただくとイメージが湧くと思います。

・子供が大学入学時に必ず必要なお金→老後必ず必要なお金

・学資保険→個人年金保険

お金を貯めても、老後の不安は消えない

実は、老後にお金があっても不安を感じている人はたくさんいます。

お金が減っていく不安です。

教育資金と老後資金の違いは、老後は何歳まで生きるか分からないので、お金をあってもお金が足りなくなる不安がつきまとうことです。僕のご相談者の中には、1億円あっても、お金が減っていくことに不安を感じる方がいらっしゃいました。

何歳まで生きるか分からないので、想定以上に長く生きたときに、お金が必要と考えると、中々お金が使えない方が多いです。例えば、65歳で貯めていた4000万円が80歳で2200万円、90歳で1000万円と徐々に減っていくのを想像してみると、減っていくのは不安だと思います。

僕は、何歳まで生きるか分からないので、老後のお金を貯めるだけではなく、老後にお金を生み出してくれる仕組みを作ることで、老後にお金の不安なく生活ができると考えています。

老後にお金を生み出す仕組みを作る3つの方法

老後にお金を生み出す仕組みを作る方法は次の3つがあります。

①一生涯もらえる公的年金の額を増やす

②老後も好きで働き続けて、収入を得る

③資産から収入を得る

一つずつ解説していきます。

一生涯もらえる公的年金の額を増やす

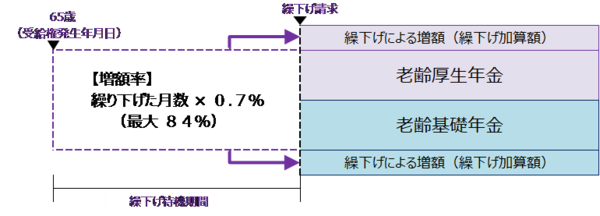

公的年金を65歳からではなく、遅らせて受け取ることで年金額を増やすことができます。

例えば、Aさん夫妻の想定される年金額は毎月約20万円とすると、この一生涯もらえる公的年金の額が増えて、生活費の30万円以上になると、お金が減っていかないので安心です。

これができるのが、公的年金の繰り下げ受給です。

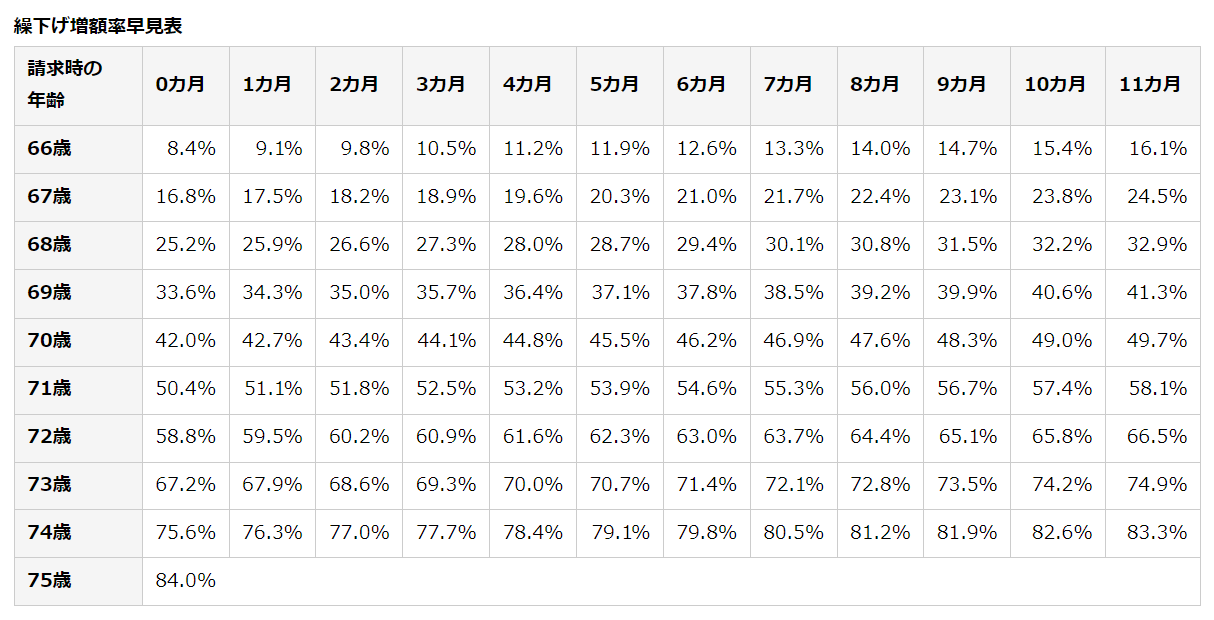

通常65歳から受け取れる公的年金を、1か月遅らすごとに支給額は0.7%増えます。70歳から受け取ると42%、75歳から受け取ると84%増えて公的年金を受け取れます。

(出典)日本年金機構HPより

(出典)日本年金機構HPより

例えば、65歳から年金を受け取ると毎月20万円、70歳から受け取ると毎月28.4万円、75歳から受け取ると毎月36.8万円になります。

早くに亡くなった場合は、損をしてしまいますが、人生で困るのは、長生きした場合です。長生きしても亡くなるまでもらえるお金があることはすごい安心感です。

Aさんの場合、72歳から受け取ると年金額は58.8%増え、約32万円になり、支出をカバーできます。

65歳で4000万円を準備することを目標として、毎月10万円取り崩して生活する場合、65歳で貯めていた4000万円が80歳で2200万円、90歳で1000万円と徐々に減っていきます。

72歳から公的年金を受け取る場合、65歳までに4000万円準備して、65歳から年金を受け取るまでは貯蓄を取り崩して生活するので、毎月の支出30万円×12か月×7年=2520万円を貯蓄から取り崩します。72歳時点で1480万円の貯蓄になりますが、年金で支出をカバーできるので、お金が減っていく不安は少なくなくなります。

注意点は、年金額が増えれば、税金や社会保険料なども増える可能性があり、医療保険・介護保険などの自己負担割合も変わる可能性があることです。また、老齢厚生年金を繰り下げすると、一定の配偶者と子どもがいることで年金に加算される加給年金を受け取ることができません。税金や社会保険、家族構成などを全体的に考えて繰り下げ受給を検討しましょう。

老後も好きで働き続けて、収入を得る

趣味のように楽しめる仕事をずっと続けられるように準備するのも一つの方法です。

趣味のような楽しく、没頭できる働き方を老後にできるように今から準備することは、老後のお金の面でも、やりがいの面でも充実した老後生活になると思います。

僕の妻の両親は72才ですが、中小企業の役員として現役で仕事をされています。体がつらい時もあるそうですが、誰かに頼りにされる、喜んでもらえることが嬉しいようです。

実際、老後生活をされている方を見ていると、旅行に行きたいと思っていた夫婦が、退職されて時間ができ旅行にいっても、年に数回くらいで飽きてくる人もいます。また、大学に通う、趣味のサークルを探す、家庭菜園をしてみるなど、何か熱中できることを探している人も多い気がします。

65歳以降も仕事を続けるために、食生活に気をつけ、ジムに通うなど健康を維持することも大切ですね!

資産から収入を得る

3つ目の方法は、資産から収入を得ることです。

資産というのは、それ自体が利益を生み出してくれるものになります。

ブログやYouTubeの広告収入、不動産収入、株式の配当金、債券の利息などです。

また、資産運用をしながら取り崩すという選択肢もあります。

65歳で貯まっている4000万円を1000万円は現金で残して、3000万円を資産運用したとします。仮に4%で運用できた場合、3000万円の4%は120万円ですね。

つまり、年間120万円ずつ受け取ったとしても、理論上、元本3000万円が減らないということです。

もちろんこれは仮に4%でずっと運用できたらということなので、1%だったら、8%だったら受け取れる金額は変わってきますが、利回りの範囲内で取り崩しをしている限り、永遠にお金を生み出せる可能性があるということですね。

しかし、不動産や株式・債券などの金融資産で準備する場合は、リスクもあります。誰かのお勧めで提案された内容でやってみたけど失敗して、大切な老後資金がなくなると大変です。正しい知識を学んで、正しく行動する必要があるので、資産運用を勉強することは必須です。

退職金で大きなお金が入って、65歳からいきなり大きな額を資産運用するのはハードルが高いと思います。

現役時から資産運用を勉強し、iDeCoやNISAを活用して、老後にお金を生み出してくれる資産を少しずつ作っていきましょう。

iDeCoやNISAについて次の記事で詳しく解説しています。

まとめ

「老後資金を貯める3ステップ」について解説しました。

老後資金を貯める方法は様々な選択肢があります。

正解もありません。ご自身に合った方法で実践していきましょう。

コメント

COMMENT