お金専門のパーソナルトレーナーの磯山です。

今回は最近よくある質問に回答していきます。

「ドル建ての貯蓄型保険に加入しているのですが、円安で保険料がかなり上がるので、支払いがきついです。どうしたらよいですか?」

1年前、1$=110円から今は1$=140円になっています。

年間33万の保険料を払っていた方は42万円となり年間約9万円の差になります。

大きな差ですよね。

では今ドル建ての貯蓄保険に加入している人がどうすれば良いか僕の考えをお伝えしていきます。

目次

今日の結論

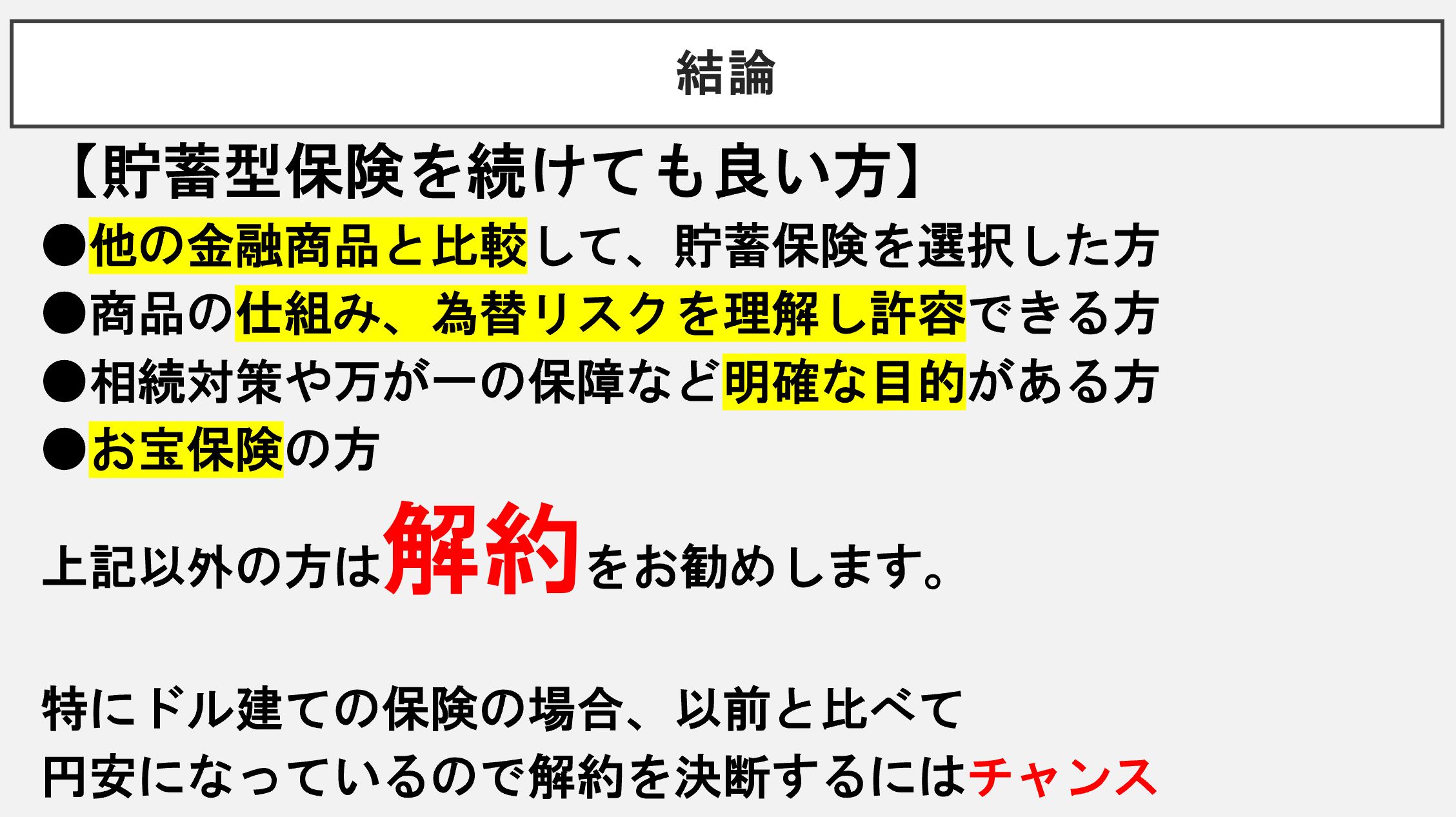

【貯蓄保険を続けても良い方】

●他の金融商品と比較して、貯蓄保険を選択した方

●商品の仕組み、為替リスクを理解し許容できる方

●相続対策や万が一の保障など明確な目的がある方

●お宝保険の方

上記以外の方は基本解約をお勧めします。

特にドル建ての保険の場合、以前と比べて円安になっているので解約を決断するにはチャンスです。

また、継続される場合でも、利率が悪い時期に加入された方は新たな貯蓄保険の加入がメリットある方もいます。

まずは、貯蓄保険の仕組みを理解していきましょう!

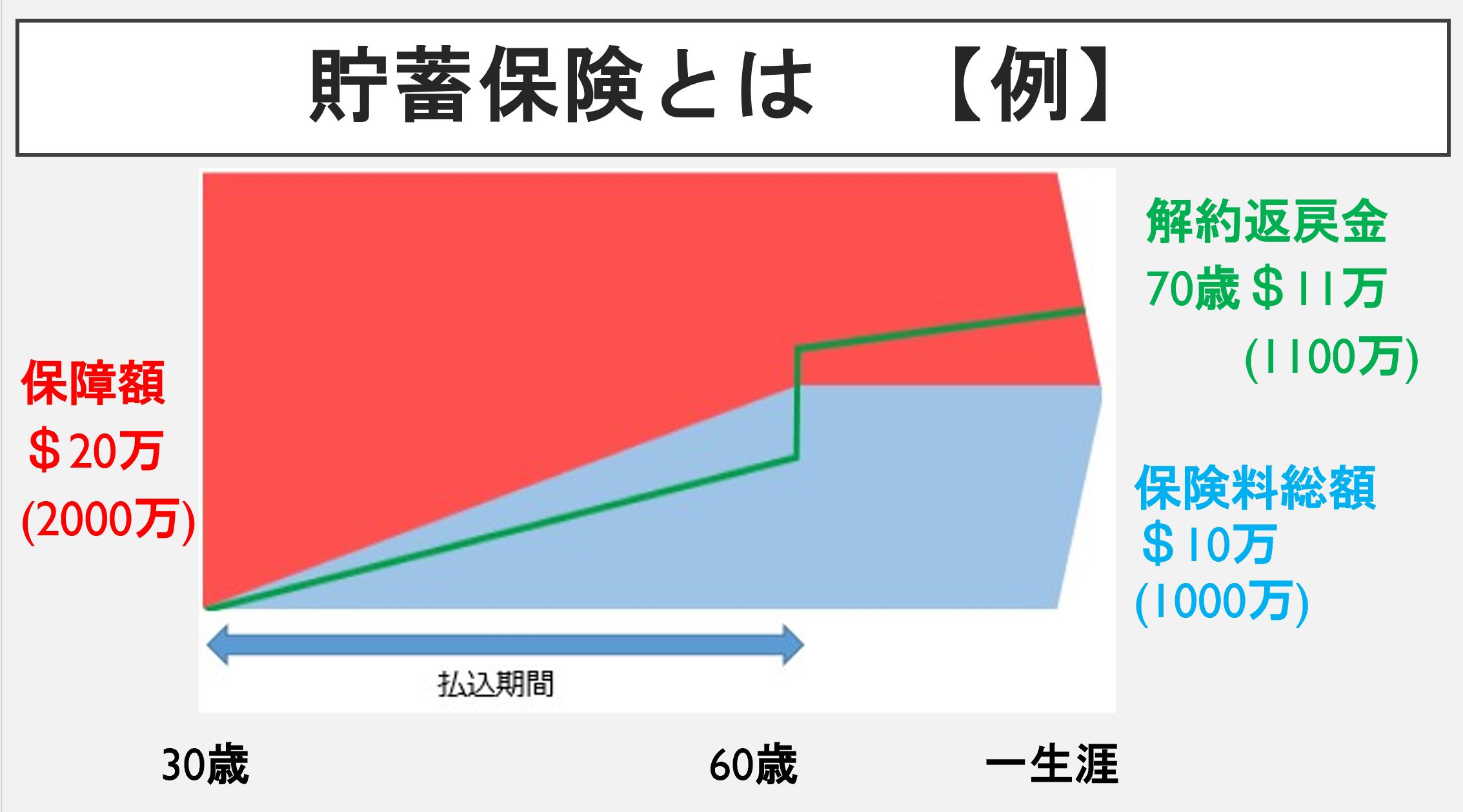

貯蓄保険とは?

貯蓄保険にも様々な種類がありますが、一つの例をもとにお話ししていきます。

1ドル=100円と仮定して分かりやすく、日本円で話をしていきます。

仕組を説明するための例なので、金額などは架空のものになっています。

ドル建て保険は貯蓄と万が一の保障がセットになった商品です。

まず保障の部分ですが、もし万が一亡くなってしまったら2000万円保険金を受け取れます。

貯蓄の部分は最初の頃は、支払っている保険料の総額よりもマイナスですが、長期間継続すると増えていき、プラスになっていきます。

この例の場合、60歳までに1000万円を支払い、万が一の時は2000万円受取ができ、元気で長生きすると例えば70歳の時は1100万円、110%増えて受取ができます。

僕は最初にこの保険を見たときに、「すごい!!どうころんでも損しない!!」と思い契約をしました。

皆様はいかがでしょうか?

しかし、僕は貯蓄保険を全て解約しました。

しかも、短期間で解約したので、マイナスにもかかわらず。

それはなぜか?

良く言われている貯蓄保険のメリットが実はメリットではないと気づいたからです。

良くある貯蓄保険のメリットは本当?

貯蓄保険で運用したらお金が増える!?

貯蓄保険は貯蓄には向きません。なぜか?保険の仕組みを理解することが大切です。

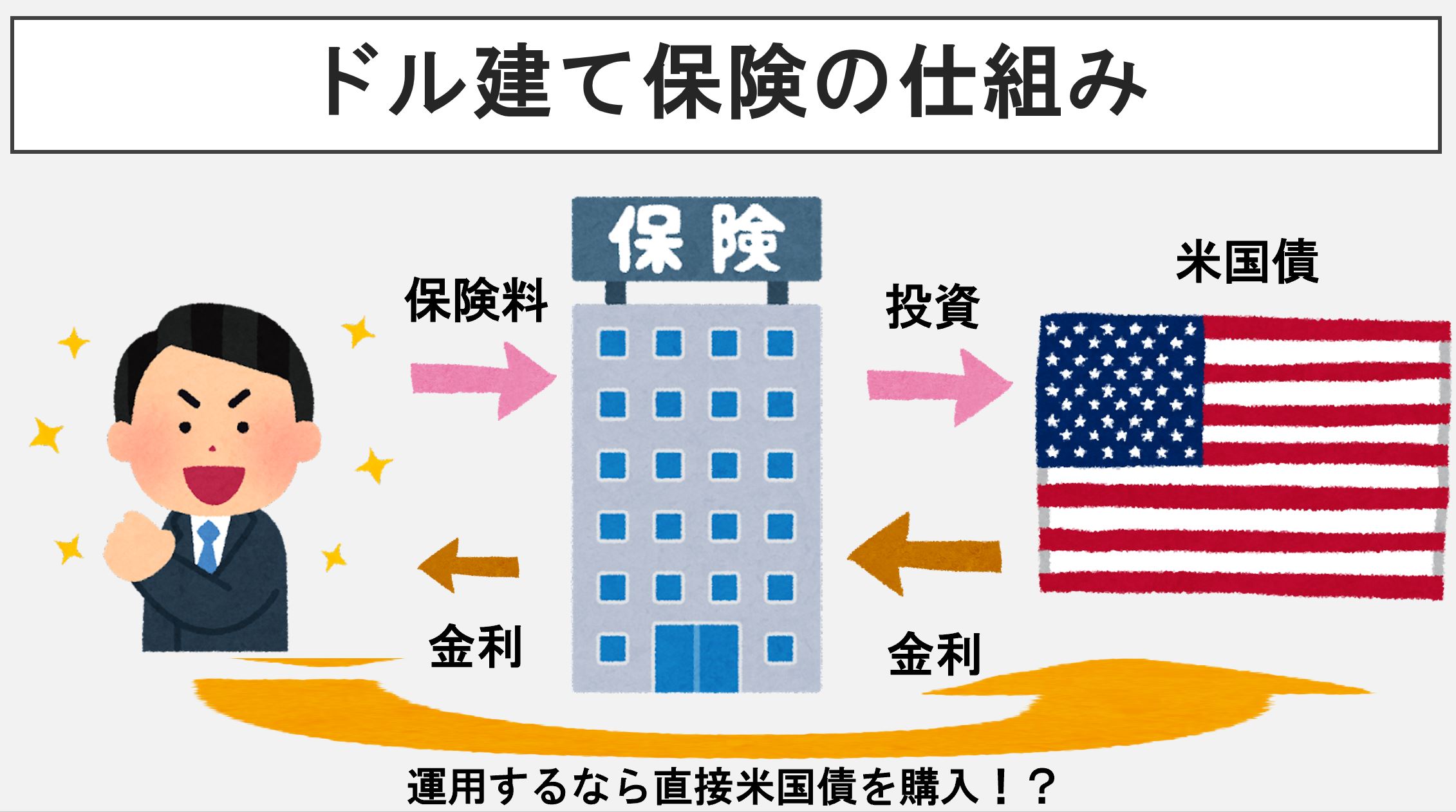

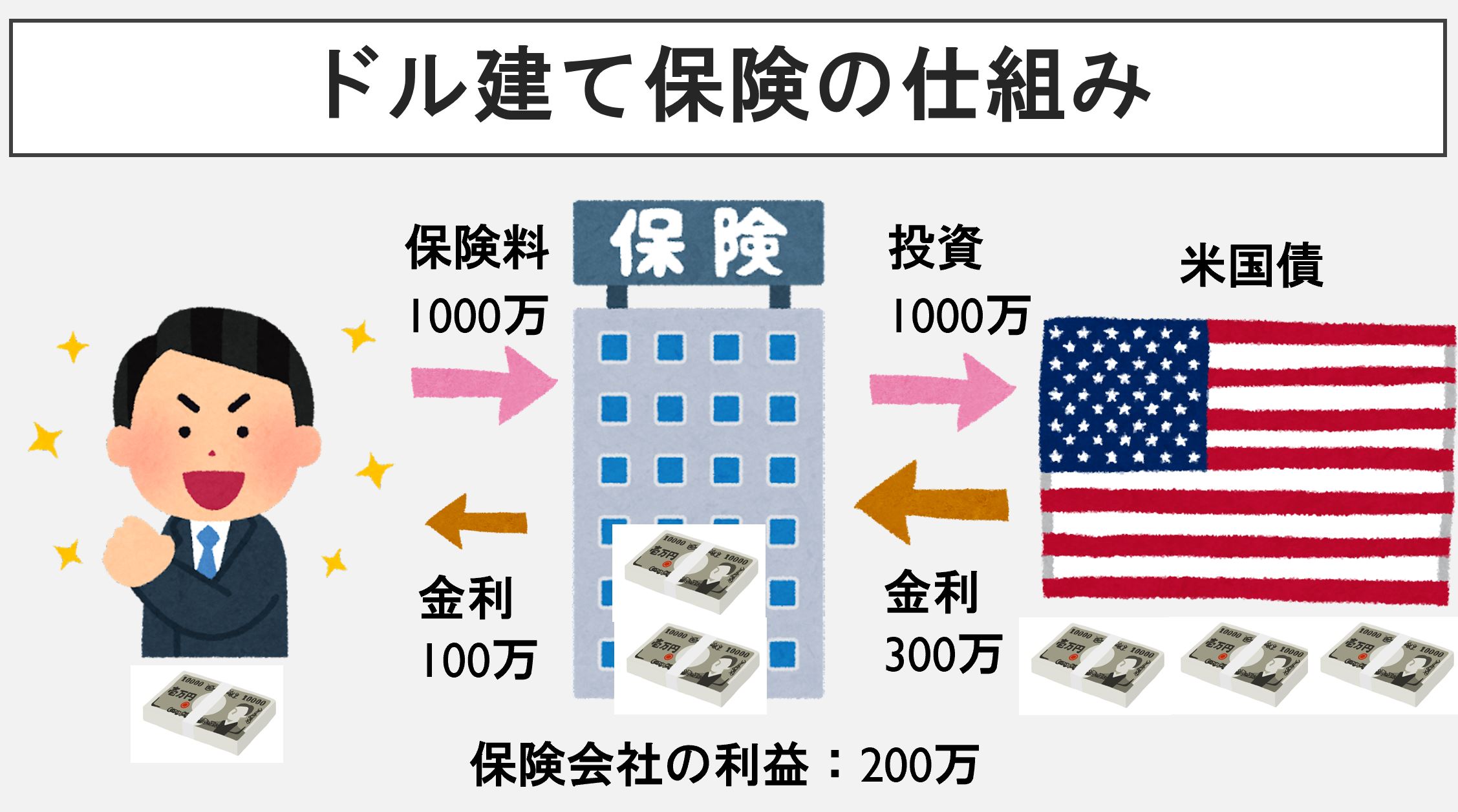

例えば、ドル建て保険の場合、皆さんからの保険料を保険会社はどう管理していると思いますか?

実は、多くの場合、米国債にそのお金を投資しています。米国債とはアメリカにお金を貸して金利を得る金融商品です。2022年5月現在、米国10年債の利回りは約3%です。為替の影響が無いと仮定すると、1000万円のお金が10年後に1300万円になる計算になります。

保険会社は300万の利益の全てをお客様に返すとビジネスが成立しないので、そこから会社の利益、販売店に渡す手数料、保障のコストなどを引いて、残りを皆様にお返ししています。

どのくらいコストを引いているかというと、公表はされていませんが2%以上引かれていることもあります。

先ほどの例の場合、保険会社が2%を自社の利益に、残り1%を皆さんにお返しすると、つまり、「保険会社の利益」が2に対して、「皆さま自身の利益」が1となります。「皆さま自身の利益」が100万なので、「保険会社の利益」は200万ということになります。

100万円増えて嬉しい!と思っている方もいるかもしれませんが、自分でやれば1300万円になっているので200万円損しています。20万円の家族旅行を10回も行ける金額です。同じことをするにも購入経路を変えるだけでこんなに変わってきます。

※あくまで仕組みの話なので、実際はもう少し複雑になっております。

運用をするのであれば、自身で直接米国債に投資をして、保険会社に利益が残る仕組みではなく、自身に利益が残る仕組みを作っていきましょう!

終身保険、養老保険、変額保険、個人年金保険、学資保険など貯蓄保険は同様の仕組みになっています。

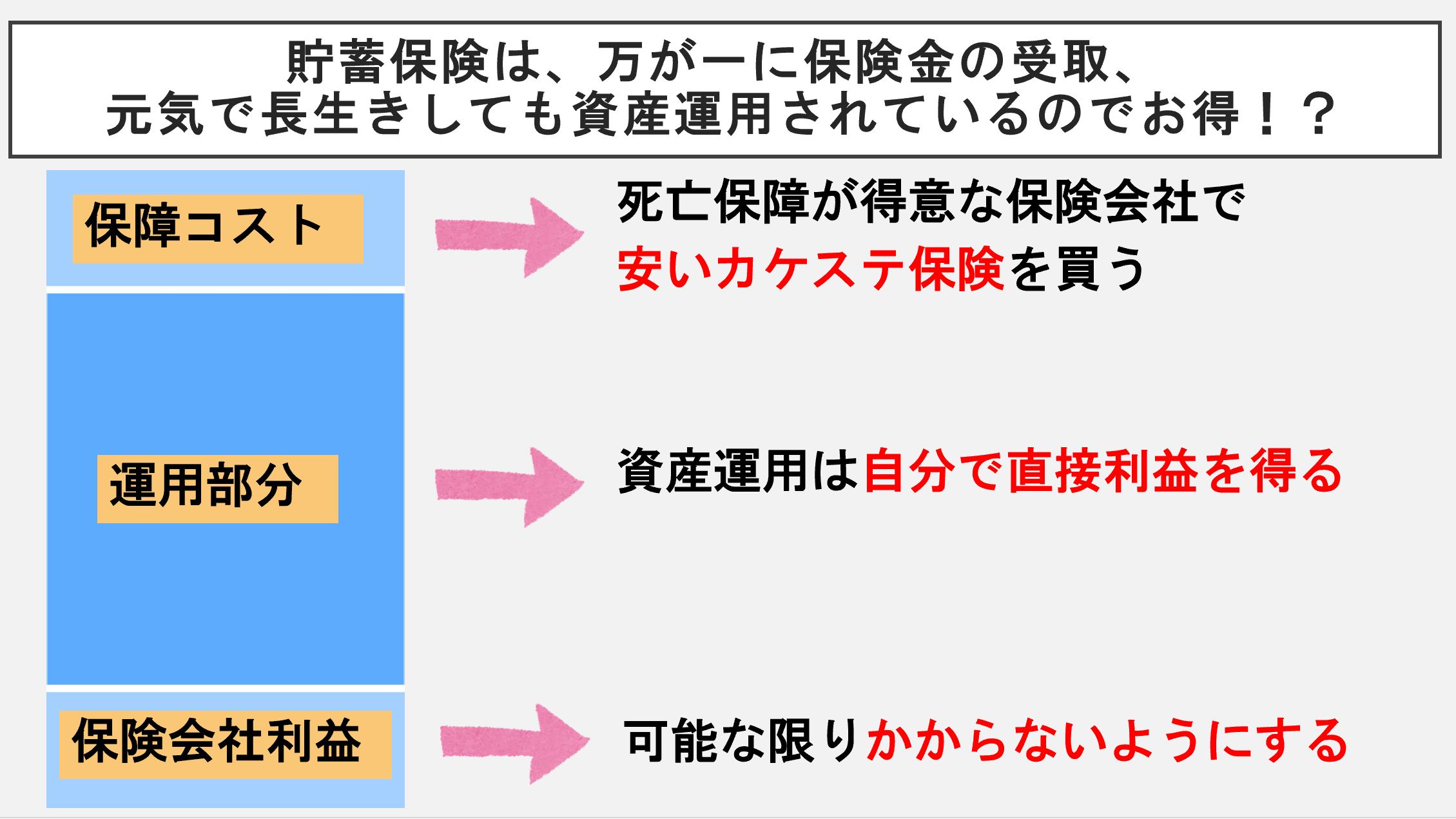

貯蓄保険は、万が一に保険金の受取、元気で長生きしても資産運用されているのでお得!?

万が一亡くなった時に確かに保障がついていますが、無料でついているわけではありません。皆さんの支払った保険料は資産運用に充てる部分と保障に充てる部分と保険会社の経費の部分に分かれています。保障が必要なのであれば、死亡保障が得意な保険会社で安いカケステ保険を買い、資産運用は自分で直接利益を得れるようにした方が良いと思います。

日本人はカケステ保険が嫌いで、貯蓄保険がお得だと思っている方が多いですが、実はトータルを見るとカケステ保険で必要な期間だけ守って、運用はご自身で保険を使わず行った方が利益が残ります。

●直接米国債を買うなんてできるの?

できます。今は楽天証券やSBI証券などのインターネット証券で誰でも簡単に直接投資をすることができます。

ちなみに、仕組みの話をしているので、僕は米国債を買うことをお勧めしているわけではないです。

個人個人で状況や気持ちも違いますので、自身に合ったものを購入した方がよいですね!

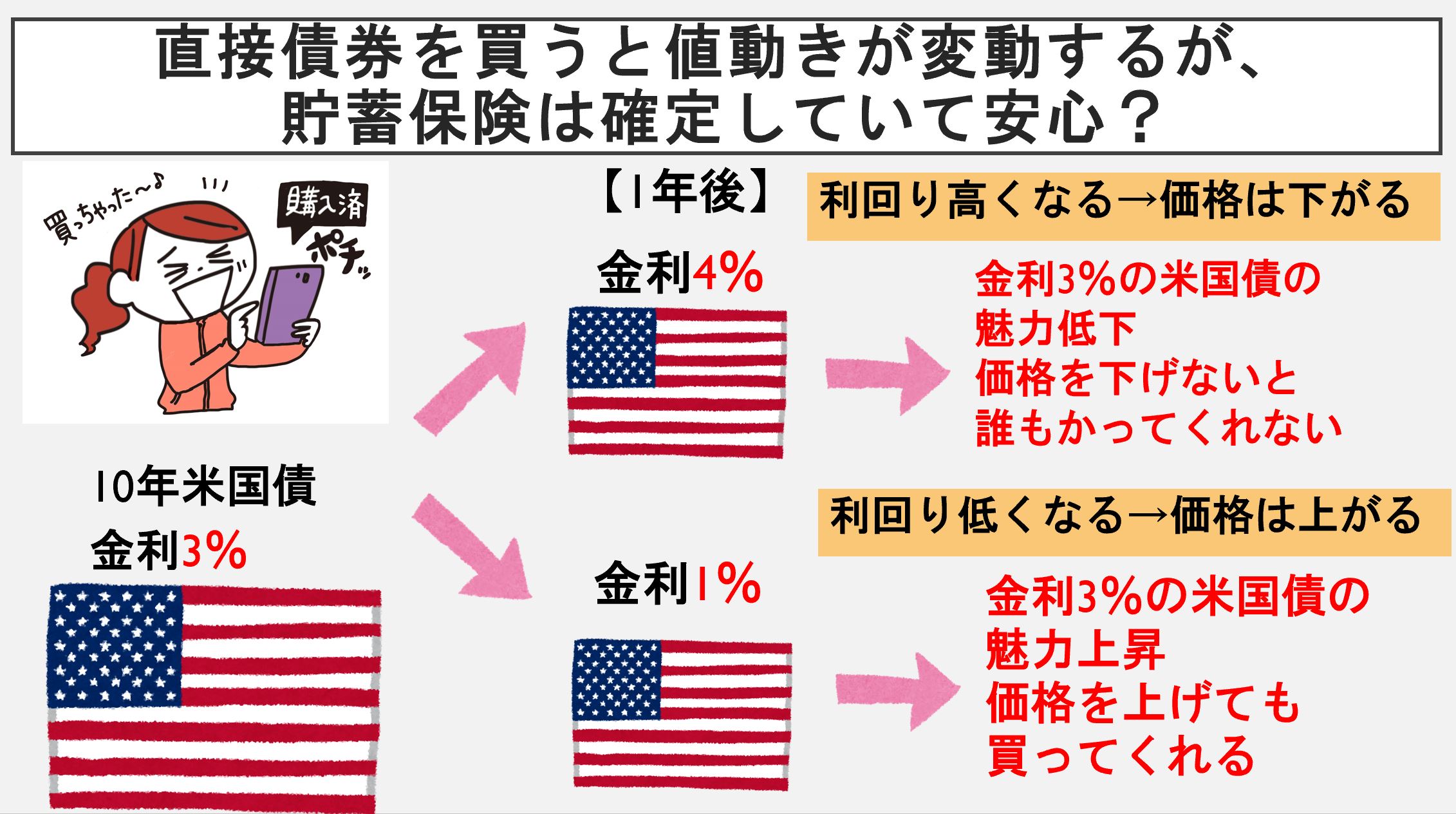

直接債券を買うと値動きが変動するが、貯蓄保険は確定していて安心?

直接債券を買うと値動きがあるってどういうこと?

例えば、皆さんが金利3%の10年米国債を購入し、1年後、資金が必要になったのでこの米国債を売却する場合を考えてみてください。

1年後の10年米国債が金利4%だとすると、皆さんが持っている金利3%の米国債と今買える金利4%の米国債はどちらを購入しますか?もちろん金利4%の米国債ですよね。今持っている金利3%の米国債は価格を下げないと誰も買ってくれなので、債券価格は下がります。

逆に、1年後の米国債の金利が1%だとすると、皆さんが既に持っている金利3%の米国債を欲しい人がたくさんいるので、債券価格は上がります。

つまり、満期まで持っていたら当初の予定通りの金額が戻ってくるのですが、途中で売却する場合はその時の金利の状況によって売却価格が変わってくるということです。

価格の変動がどうしても心理的に難しい方は、ドルの貯蓄保険はドルベースで金額が確定しているので、利回りは下がりますが、価格の変動の気持ちを抑える費用として、保険会社に費用を支払い、ドル建て貯蓄保険を活用しても良いかも知れません。

しかし、そもそも貯蓄型保険は購入後しばらくの間は解約すると損するので、解約するのをためらうと思います。どうせ解約しないのであれば、途中の値動きは関係ないと僕は考えます。

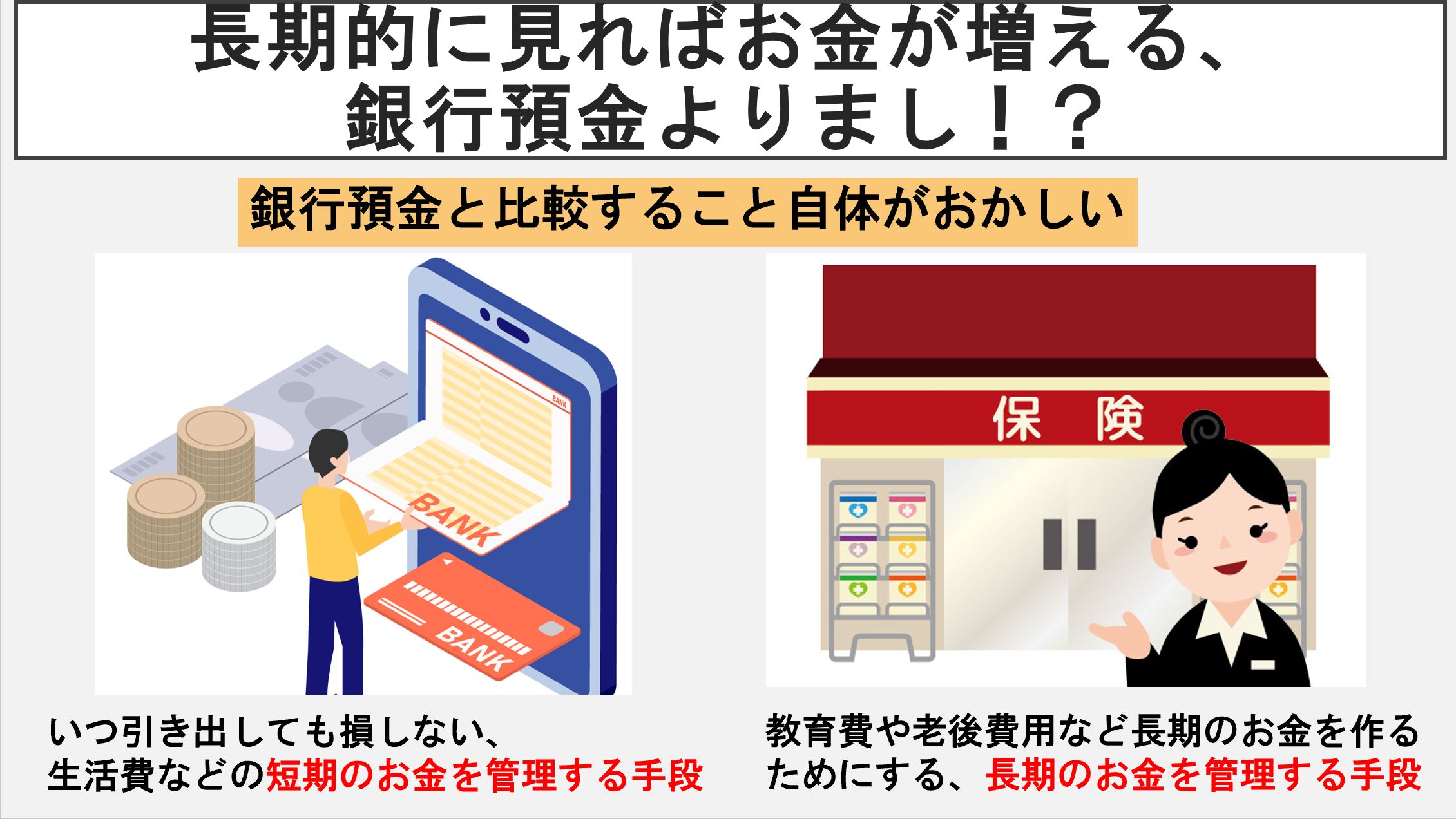

長期的に見ればお金が増える、銀行預金よりまし!?

銀行預金と比較すること自体がおかしいですね。

銀行預金はいつ引き出しても損しない、生活費などの短期のお金を管理する手段です。

貯蓄保険は教育費や老後費用など長期のお金を作るためにする、長期のお金を管理する手段です。

長期のお金を管理する選択肢で比較しないと意味が無いですね。

例えば、株式や債券や不動産との比較になります。

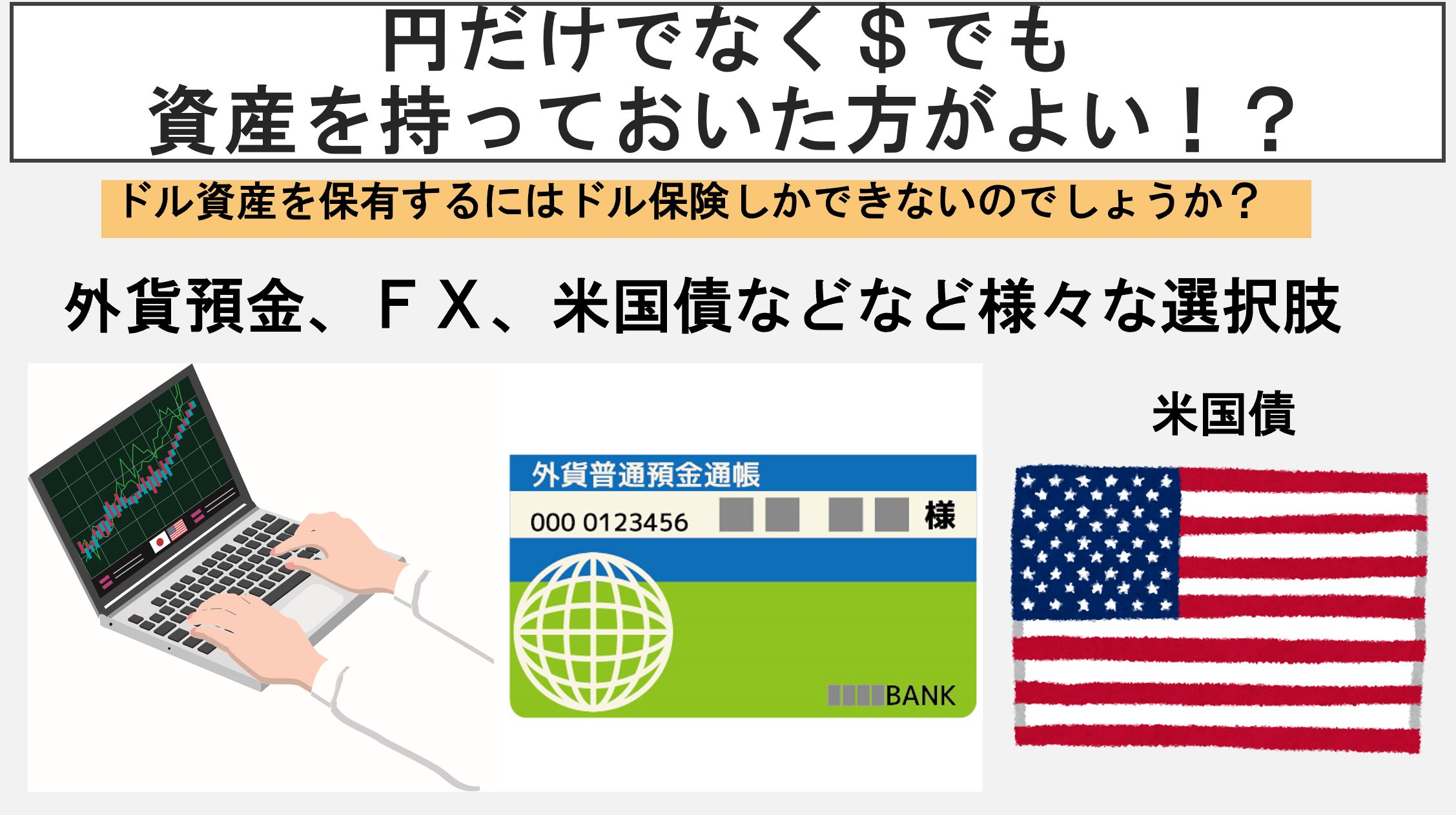

円だけでなく$でも資産を持っておいた方がよい!?

確かに円だけでなく、$も保有し通貨を分散することは良いと思います。

なぜかというと例えば、今、円安が進んでおり輸入品の価格が上がっています。日本は生活に必要な食糧や日常品を海外からの輸入に頼っているので、生活に必要なものの値段があがります。例えば1$のジュースを海外から輸入していた場合、1$=100円の特は日本では100円です。1$=140円になると140円になります。もし、あなたがドルでも資産を管理しており、1$を持っていたら、1$=140円で交換できるので、ジュースの値上がりは関係ないですね。

ドル資産を保有するにはドル保険しかできないのでしょうか?

外貨預金、FX、米国債などなど選択肢があります。

金融リテラシーや気持ちにより選択肢が変わってきますので、自分に合った方法で実践しましょう。

やるとしても為替リスクは大きいので、自身の資産のどのくらいの割合をドル資産にするかはよく考えた方がよいですね。今のように円安が進んでいる時は、ドル資産を日本円に変える場合は有利ですが、円高になれば、不利になります。日本で生活している以上、使える通貨は日本円ですので、単なる利回りが高いだけで判断しないことが大切です。

働けない状況に保険料を払わなくても、お金が貯まっていく仕組みがある!?

保険料払い込み免除という特約をつけることで、一定の条件になったら保険料を保険会社が支払ってくれます。

例えば、20歳の方が月5万円の保険料を60歳まで支払う契約をしている保険料払込免除特約(一定の働けなくなる条件)を付けた貯蓄保険に入っているとします。この方が30歳の時に働けなくなってしまい、保険料払込免除の条件に当てはまる場合、30歳から60歳まで保険会社が5万円を支払ってくれるので、総額1800万円を保険会社が出してくれて資産運用を継続できるというメリットが良く言われています。

しかし、ここには盲点があります。

この特約は有料だということです。仮に上記の場合、働けなくなって月5万円の保障が欲しいのであれば、働けなくなって月5万円で掛け捨ての保険に加入したらよいと思います。この月5万円の使い道は自由で、その時の生活費に充てるもよし、将来の貯蓄に充てるのも自分で選択することができます。

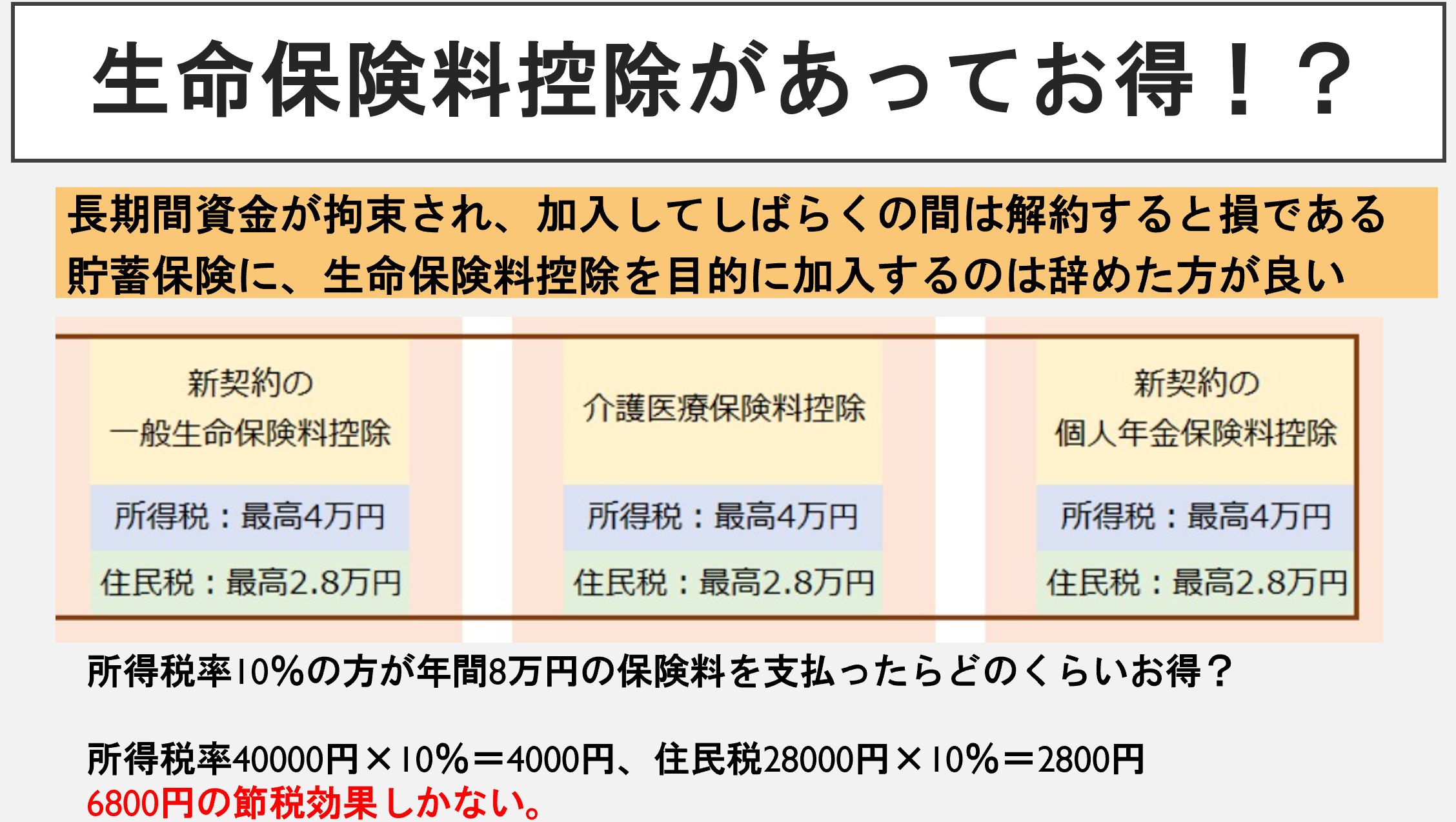

生命保険料控除があってお得!?

例えば、所得税率10%の方が生命保険料控除を最大限活用するために年間8万円の保険料を支払ったらどのくらいお得なのでしょうか?

所得税率40000円×10%=4000円

住民税28000円×10%=2800円

実は、6800円の節税効果しかない。

長期間資金が拘束され、加入してしばらくの間は解約すると損である貯蓄保険に、生命保険料控除を目的に加入するのは辞めた方が良いですね。老後の資金を拘束するのであれば、iDeCoや小規模企業共済等掛金控除を利用した方が、節税効果が高いので良いですね。

iDeCoに年間8万円拠出すると、上記と同じ条件の場合でも、16000円の控除があります。

所得税率80000円×10%=8000円

住民税80000円×10%=8000円

まとめ

「ドル建ての貯蓄型保険に加入しているのですが、円安で保険料がかなり上がるので、支払いがきついです。どうしたらよいですか?」という質問に対して、貯蓄保険の仕組と特徴について、お伝えしました。

後半は、今ドル建ての貯蓄保険に加入している人がどうすれば良いか?貯蓄保険を継続した方が良い方、解約した方が良い方についてお伝えしていきます。

自分の家計管理に合った実践はどのようしたらいい?と思った方は、「年間30万円手取りを増やす家計見直しセミナー」を不定期に開催しております。

参加費無料、オンラインでの開催となりますので是非気軽に参加してみてくださいね。

※本書は情報の提供のみを目的として作成されたものであり、個別の金融商品の勧誘を目的としたものではありません。本書中の情報は、当社において信頼できると考える情報源に基づいて作成していますが、その情報の正確性、信頼性について保証するものではありません。

コメント

COMMENT