お金専門のパーソナルトレーナーの磯山です。

本日は相談事例をご紹介したいと思います。

M様ご夫婦(36歳)ととってもかわいいご長男(3歳)の3人家族です。

夫婦共働きで、世帯年収は約800万です。

サービス利用前は「共働きしているものの中々貯金が貯まっておらず、将来大丈夫かなと漠然と不安・・」とおっしゃっていました。

しかし、相談を通じて、年間28.2万円の家計最適化の効果が出て、サービス利用後には

「攻めのお金(投資)、守りのお金(貯金)を両輪で使い分けることで人生を豊かにすることができると考え方が変わりました。」と変化がありました。

そして、なんと『今も楽しみながら65歳で億り人を目指す』という新たな人生の目標も見つけるほどの変化です!

M様の長期的視点、そして行動力があれば十分実現可能だと思います!

一緒に理想の生活に向けて継続的に実践していきましょう!

目次

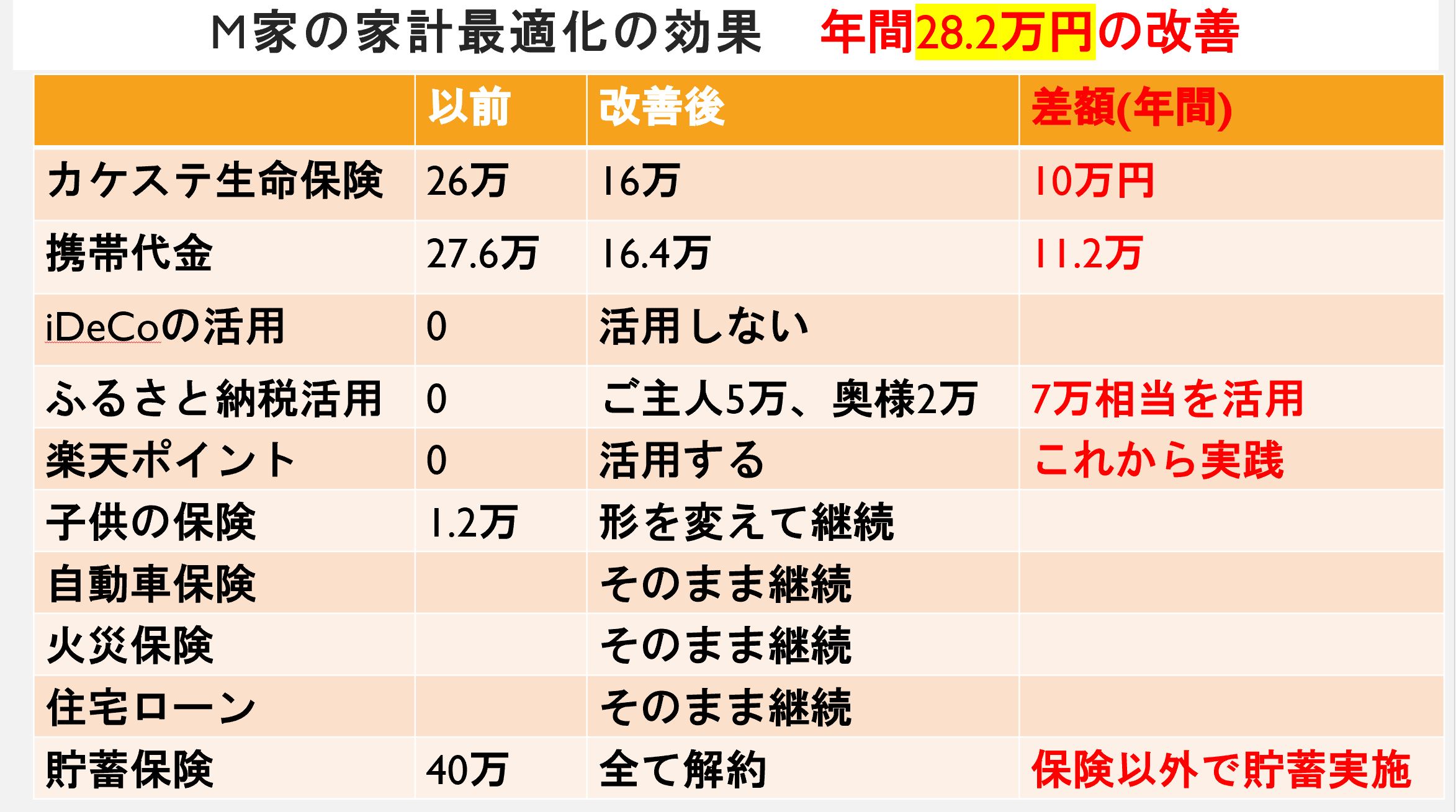

【M家様の家計最適化の効果】年間28.2万円の改善

年間28.2万円の家計の最適化ができました!

必要なものは継続し、必要がないものは辞め、改善が必要なものはより良いものに変更しました!

【お客様の感想】M様のご相談終了後のアンケート

お忙しい中、率直なご感想をありがとうございました。

これから、今も楽しみながら、65歳で億り人を目指して、一緒に理想の生活に向けて継続的に実践していきましょう!

お客様のアンケートは下記に載せております。

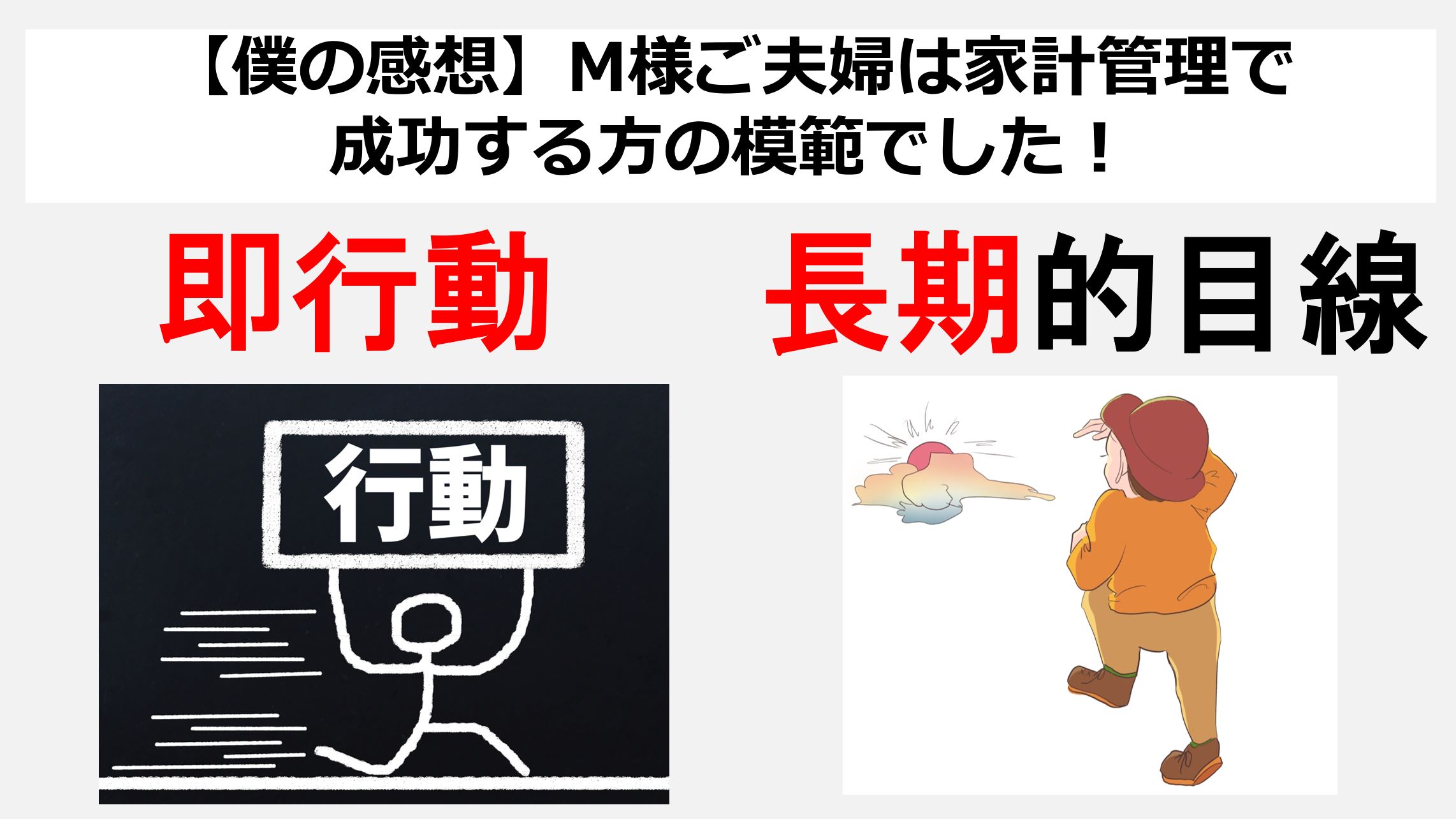

【僕の感想】M様ご夫婦は家計管理で成功する方の模範でした!

【長期的視点で考えることができるご夫婦でした!】

金融商品の選択について、M様ご夫婦は最適な選択をされていませんでした。

最適なものに変更すると、長期的に見れば、数百万円得をするが、今解約すると数十万円損をしてしまう。

一般の方であれば、数十万円損をしてしまうので、解約をためらったりすることが多いです。これを『サンクスコストバイアス』と言います。

すでにお金・時間を支払ってしまった理由だけで、損な取引に手を出し続ける心理傾向です。

しかし、M様ご夫婦は『長期的に見れば、明らかに今解約すべき』と即決でした。

家計管理で成功する方の特徴ですね!

【ご夫婦の家計の見直しへのやる気!即行動!が素晴らしかった!】

M様ご夫婦は見直しがてんこ盛りで、面談回数はなんと2か月8回でした。

毎週毎週、各分野の学びと実践を繰り返している中で、決断したことを即実践していました。

お二人の人生をより良くしたいというやる気がすごく、そんな本気なM様の家計管理に携わることができ、僕自身も毎回すごく楽しかったです。

一つ一つ真剣に向き合っていただきありがとうございました!

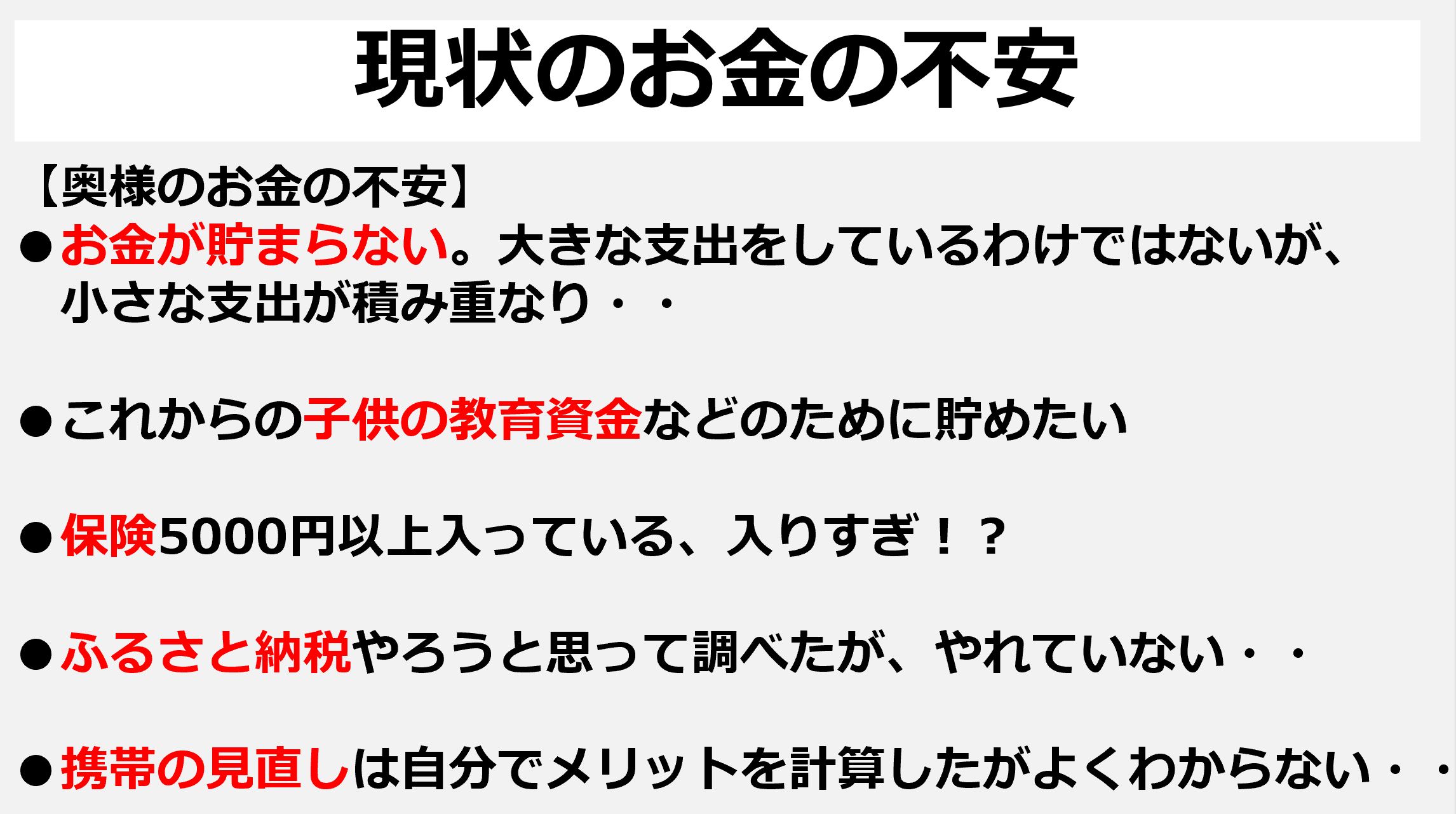

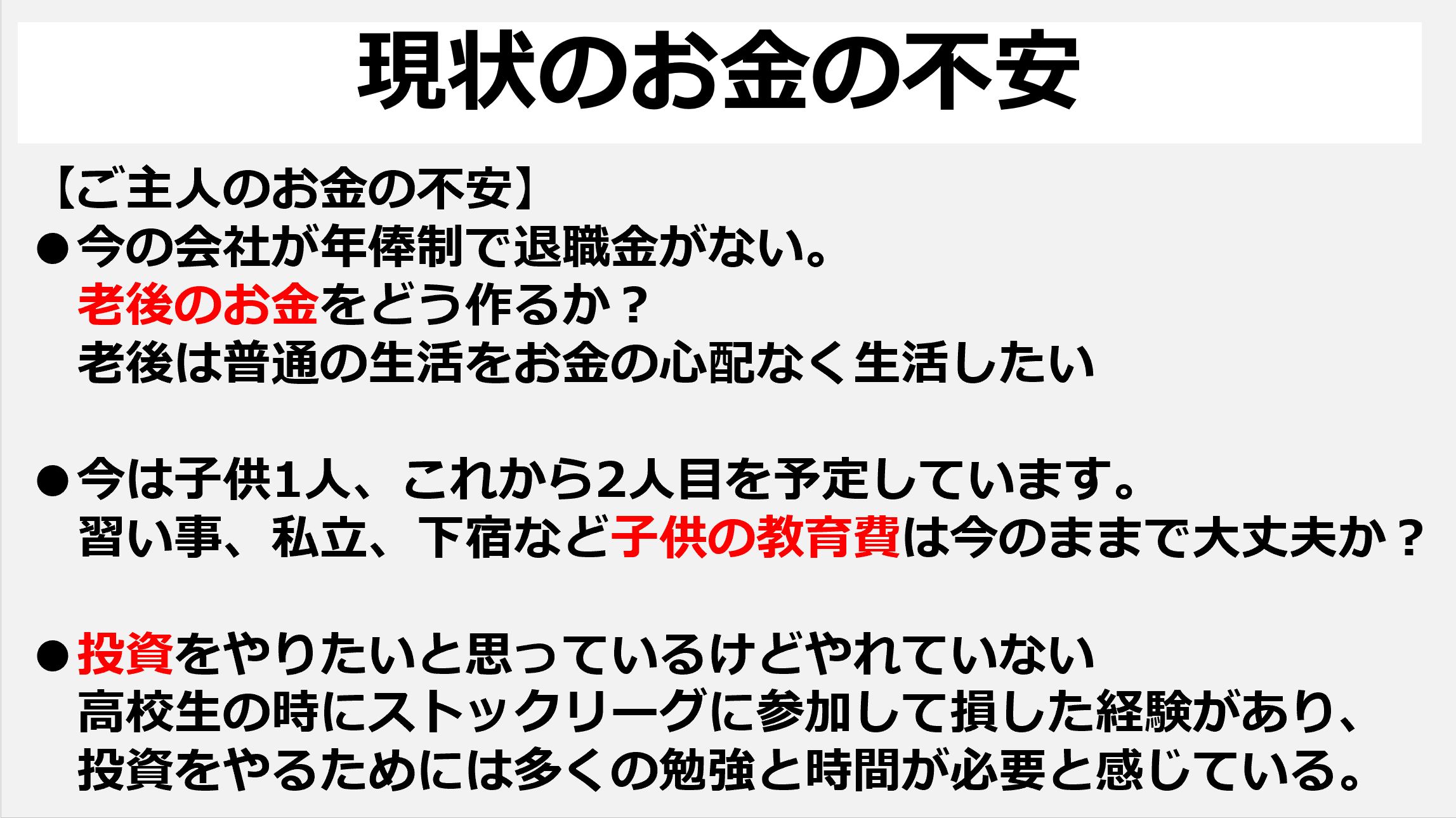

ご夫婦のお金の不安

僕と初めてお会いした時のお二人の不安は下記のような内容でした。

●大きな支出をしているわけではないが、お金が貯まらない。

●教育費、老後の生活費のお金をどう準備するか?

●いろいろ家計の見直しをやろうと思っているが中々できていない

子育て世代のご夫婦がよく抱えているお金に対する不安ですね。

お子様もまだ3歳でお金がかかる年齢ではないですが、何が原因になっているか、このお金の不安を解決するために、『たった2か月!家計の見直しで、生活の質を下げず、年間30万円手取りが増える5ステップ』を一緒に実践をしていきました。

【ステップ1】現状把握と将来シュミレーション

「世帯年収800万ということは、手取りは約640万円、年間貯蓄額は約50万円とのことでした。ということは、年間約600万、毎月約50万円の支出をしていることになりますが、どうでしょうか?」と質問をすると「そんなに使ってはないと思うんですけど・・・」とのことでした。

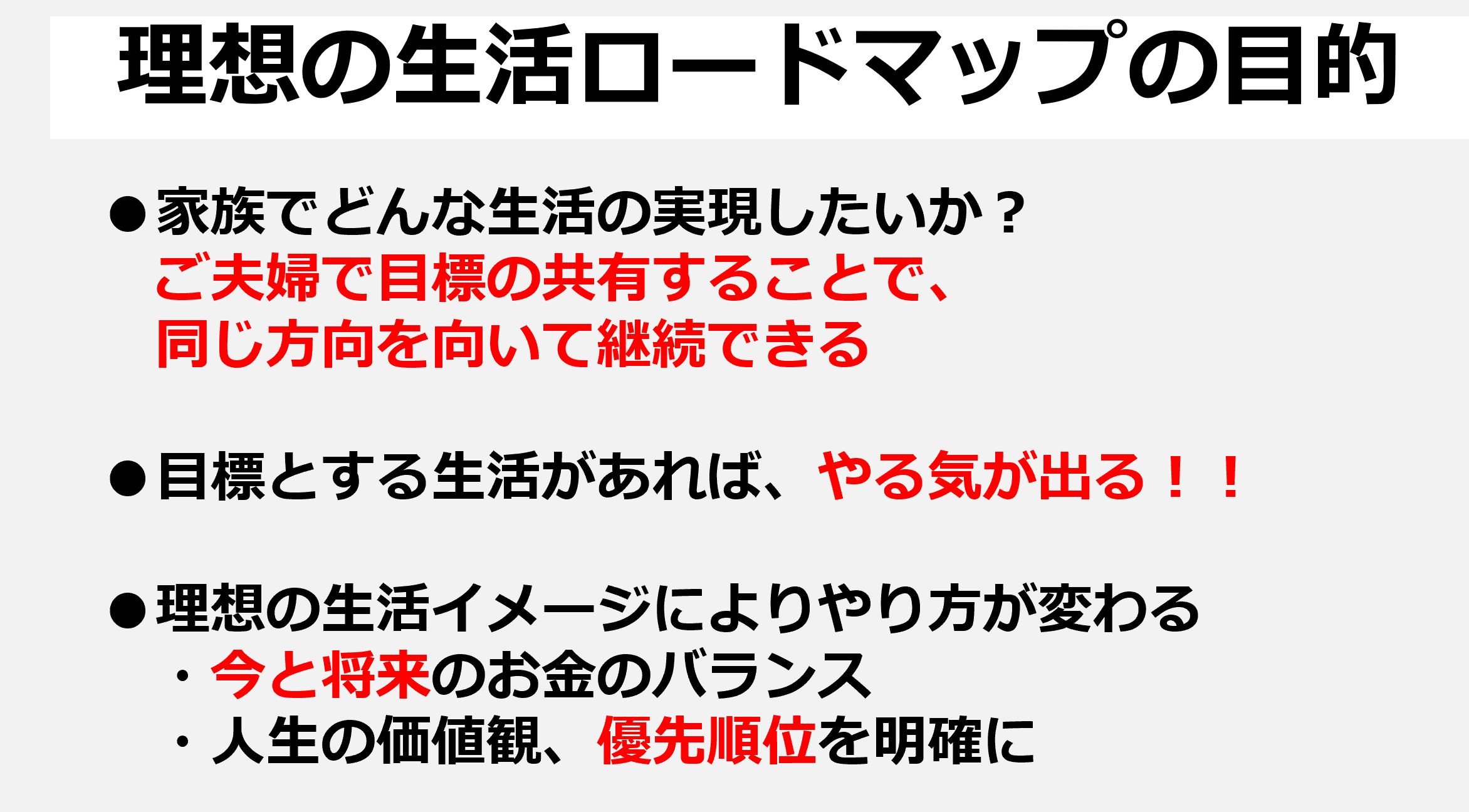

多くの家庭で良くあることですが、貯蓄は多めに、支出は少なめに把握されている傾向がありますので、まずは、『何にお金を使っているか、現状把握のための家計の見える化』と『理想の生活ロードマップ』を作成しました。

理想の生活ロードマップ

とても仲が良いご夫婦でしたが、やはりお金のこととなると今まで過ごしてきた人生の価値観の影響がとても大きいので、喧嘩になることもあり、中々夫婦だけでは話ができなかったようです。

相手に全て任せるのではなく、お互いの意見を話し合う機会を持っていることは素敵なことですので、後はお二人の人生プランを共有し、二人で共通の目標に向けて建設的な話ができるように理想の生活ロードマップを作成しました。

理想の生活ロードマップを作成することで、ご夫婦で目標の共有でき、同じ方向を向いて継続できます。M様ご夫婦も、お金の話となると喧嘩になるということでしたが、家族としてどんな人生にしたいか、夫婦で共有ができていないことが原因の場合が多いです。

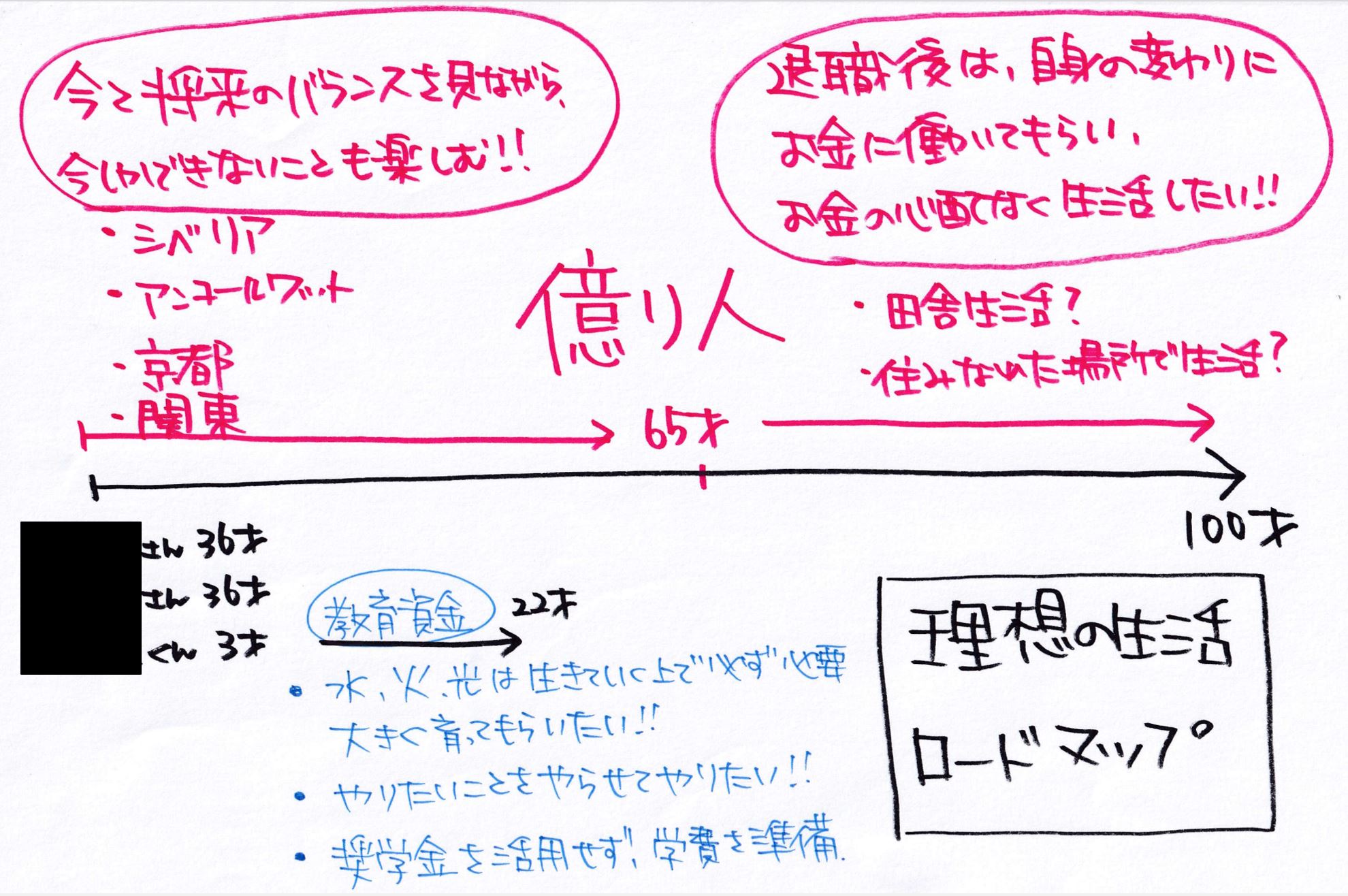

お二人とも、「えっそんなこと思ってたん?」「老後は地元の田舎に帰りたいの?」などなど知らなかったことを聞いたり、「子供にはやりたいことをやらせてあげたい。奨学金を使わず大学まで進学させたい。」などお二人に共通する子供に対する強い想いを再確認する場にもなりました。

下記M家の理想の生活ロードマップです。

家計の見える化と問題点の把握

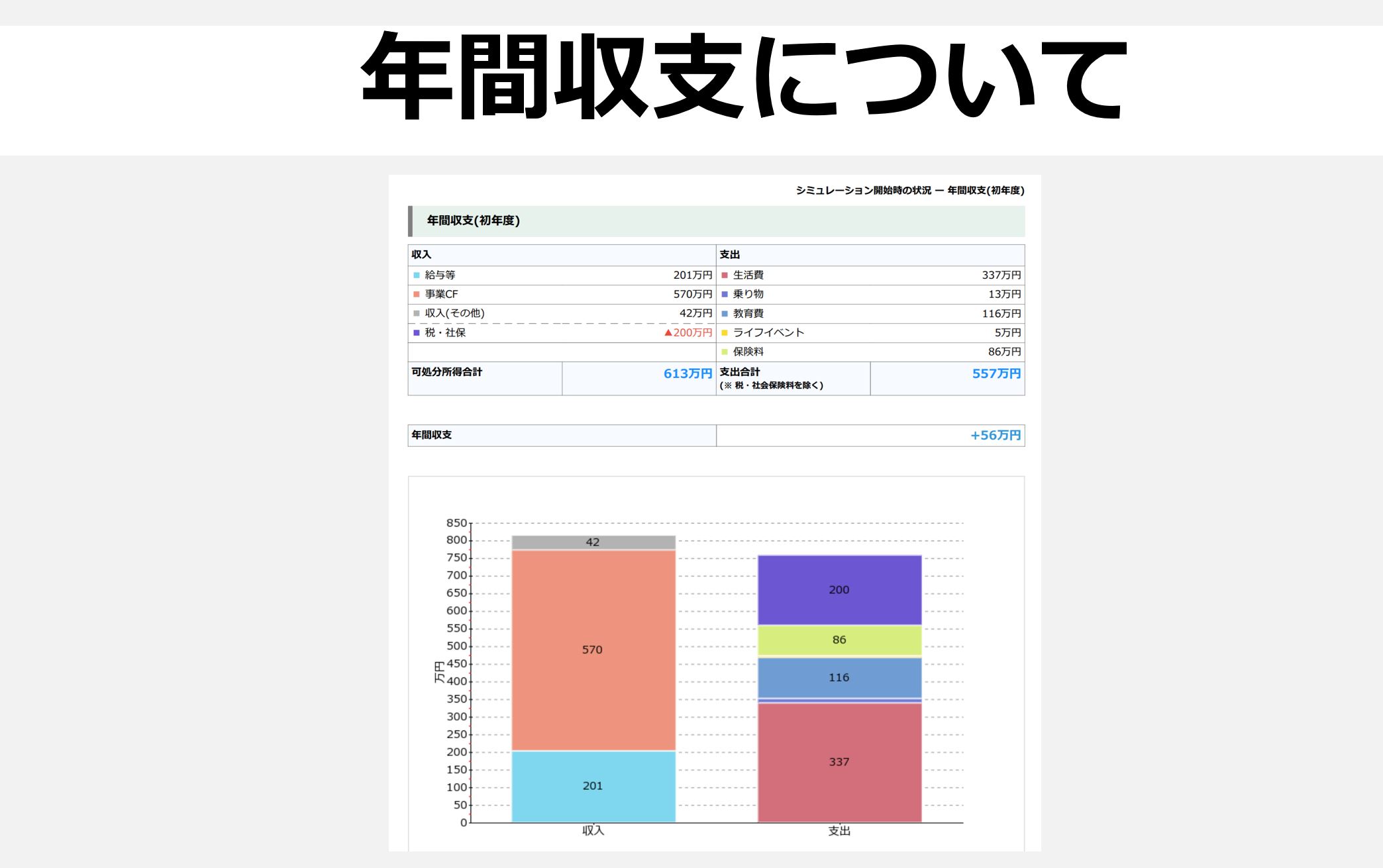

ご夫婦の家族としての人生の理想を共有できたところで、その理想の人生にするためにどうすれば良いのか、問題点を把握するために家計の見える化をさせていただきました。

年間収支の確認や将来シュミレーションをさせていただき、いくつかの問題点が見えてきました。

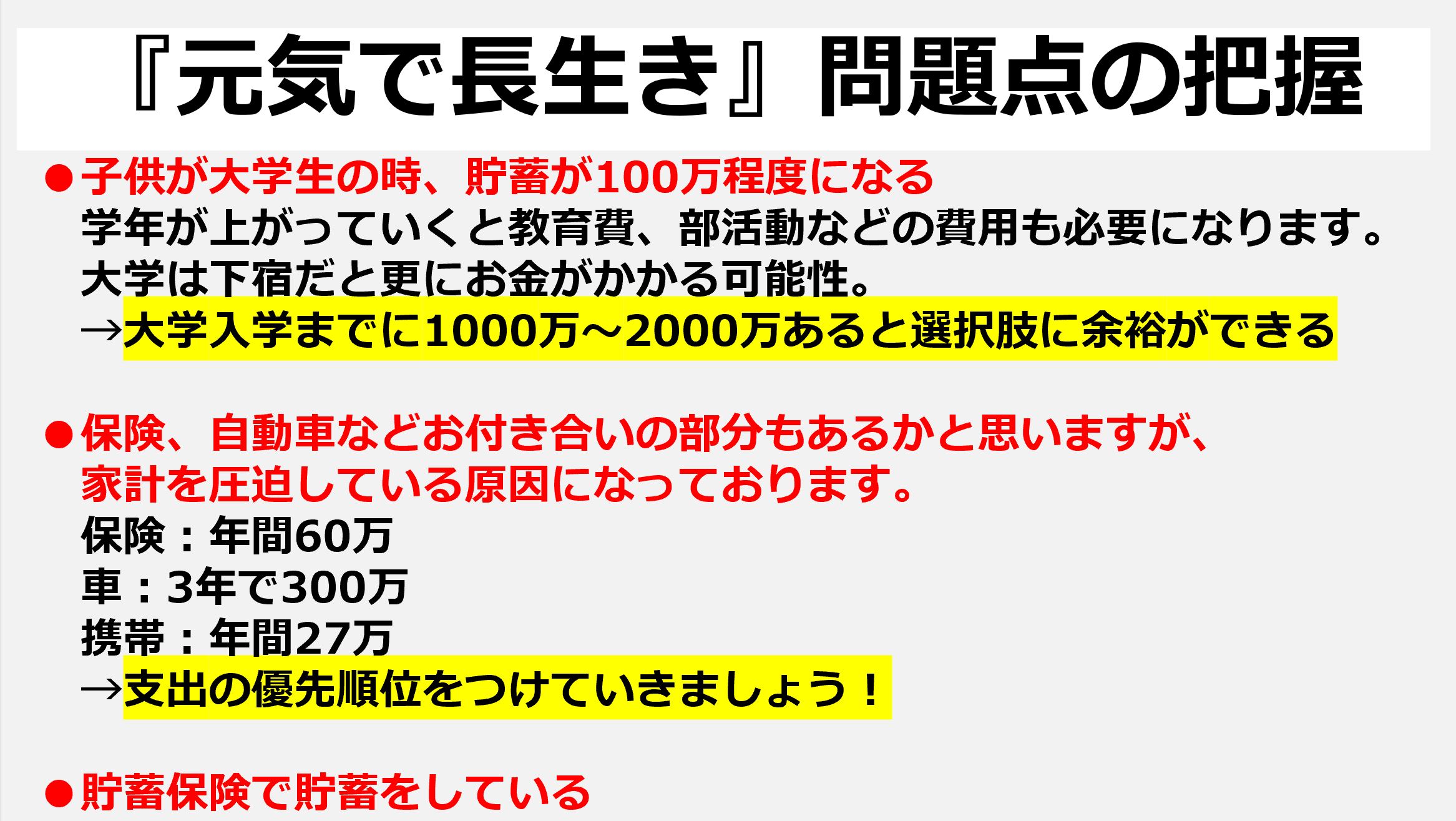

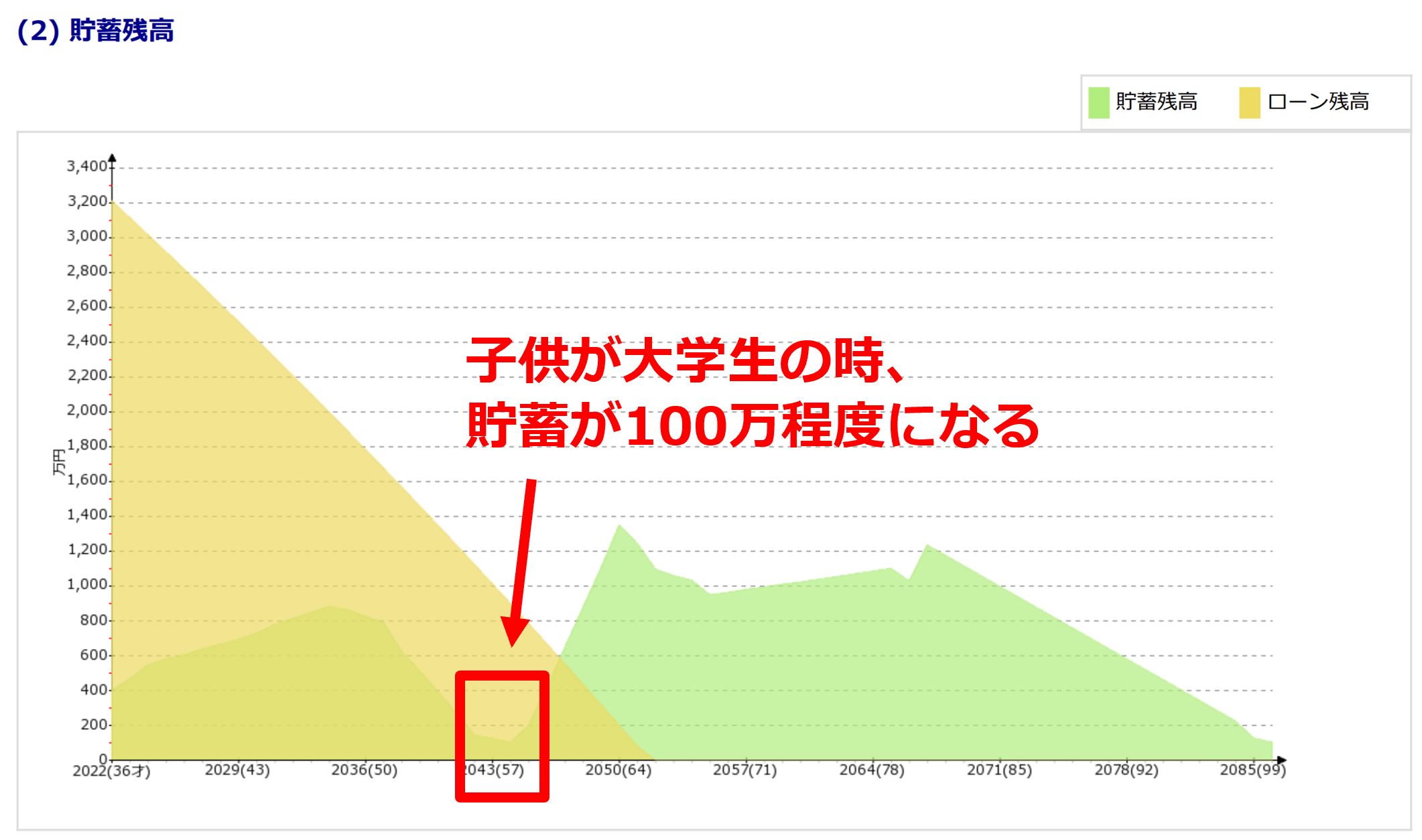

元気で長生きした場合の問題点としては下記のようなことを考えました。

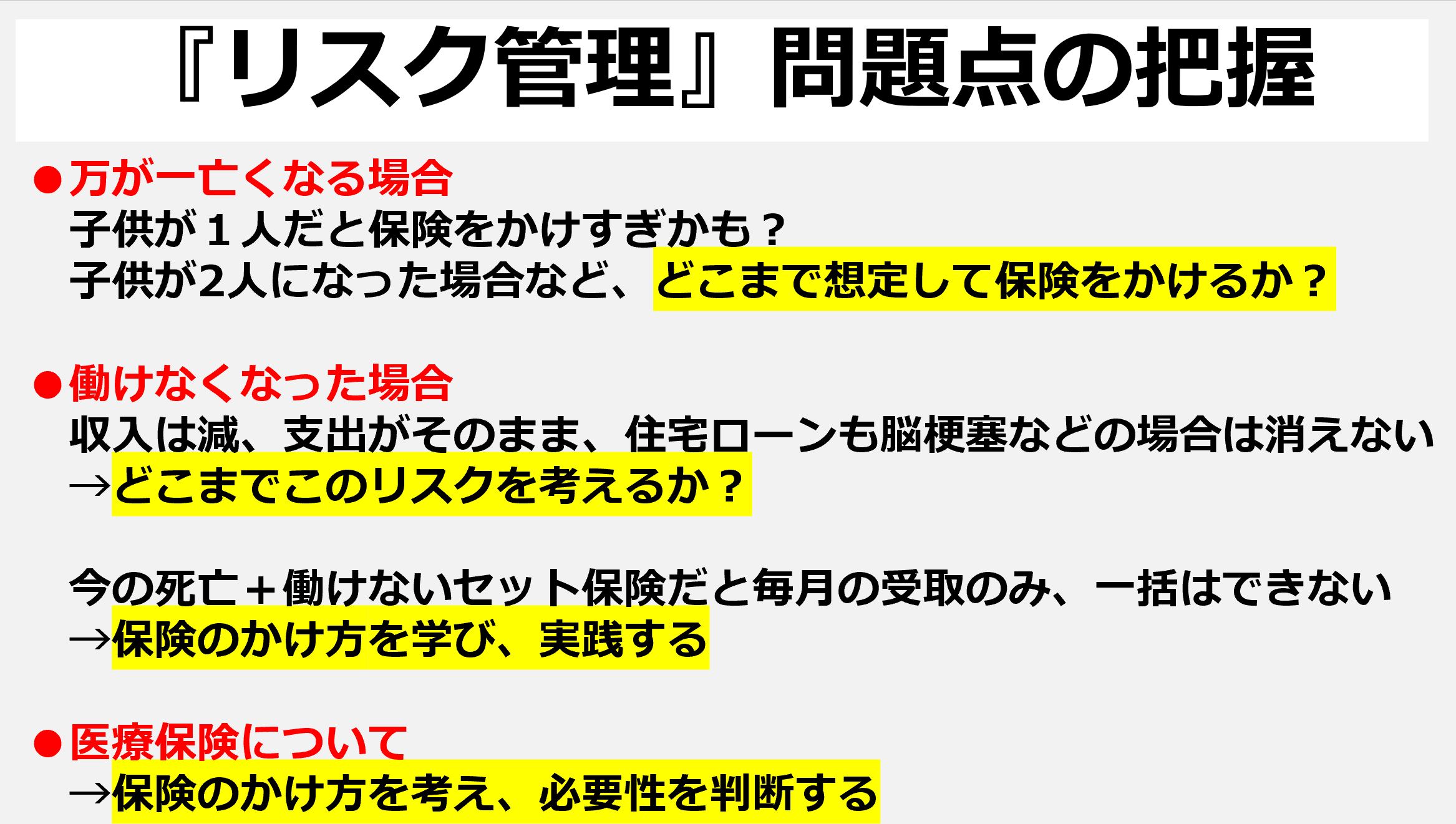

リスク管理の問題点としては下記のようなことを考えました。

そして、M家の家計見直し効果としては、年間約14.7万円~31.7万の改善が見込めるので、一つずつ一気に見直しをしてきました。

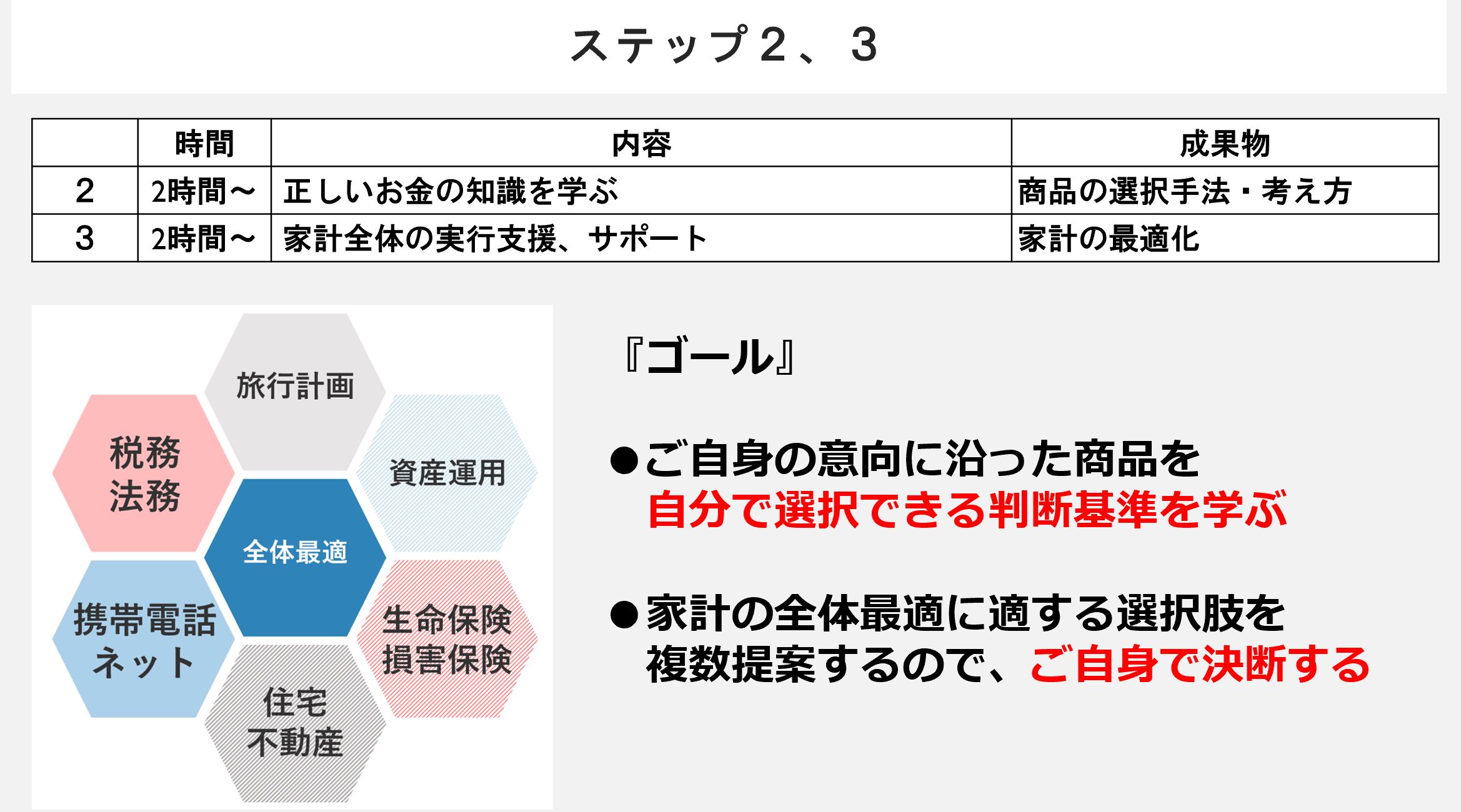

【ステップ②】正しい知識を学ぶ⇒【ステップ③】実践

ただ単に実践をするわけではありません。

僕は、ステップ②の正しい知識を学ぶことがとても大切だと考えています。

しかし、多くの方が学ばず、いきなり誰かの言うとおりに③実践をするので失敗しているのをよく見かけます。

ご自身の意向に沿った商品を自分で選択できる判断基準を学び、その上で家計の全体最適に適する選択肢の中からご自身で決断する!この順番がとても大切なことだと考えています。

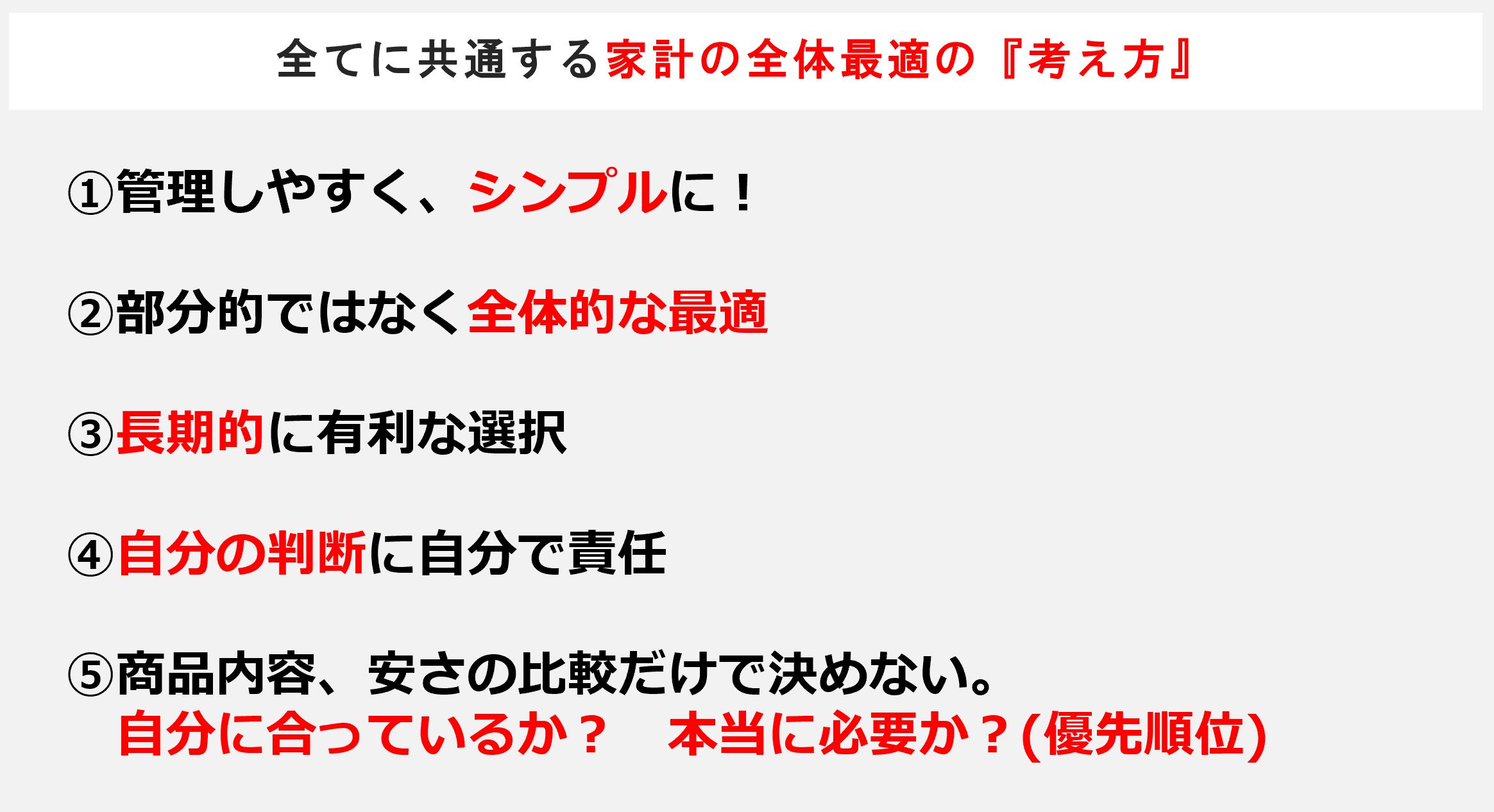

以前のブログでも紹介しましたが、僕は家計管理の5つの考え方を重要視しています。

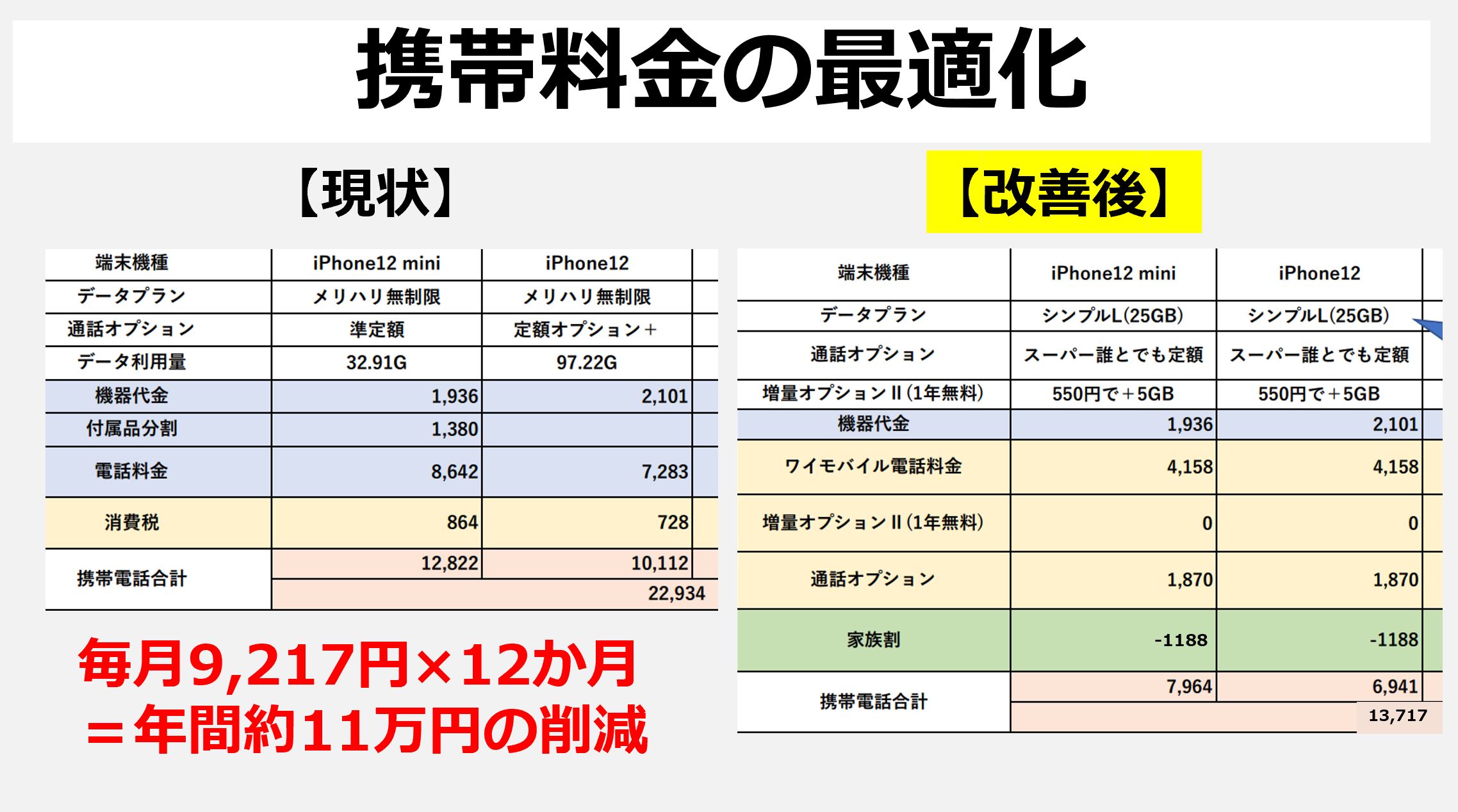

携帯料金の最適化

具体的な実践として一つ紹介したいと思います。

携帯の見直しですが、格安携帯に変えればよいだけでは?と思っている方もいると思います。

しかし、格安携帯にも複数選択肢があり、それぞれの会社のメリットデメリットとご自身の使用状況を踏まえて検討した方がよいですね!

お二人が格安携帯にされない理由は大きく2つありました。

※下記以外にも、細かい打ち合わせはこれ以外にもたくさんあり、全てを検討の上決断されました。

【理由① データを月100ギガ使用している!!?】

ご主人はランニングが趣味で、休日は1時間程度YOUTUBEを聞きながらランニングをされていることもあり、1か月100ギガを利用されていました。100ギガは僕も初めてみました!笑笑

そのため、携帯はデータ使い放題の大手キャリアで契約されていました。

ただ、聞いてみるとデータ使い放題なので、家や職場などのWIFIは利用していないことが分かりましたので、二人で年間約10万変わるのであれば、携帯の使い方を工夫していただき、1か月30ギガでまず始めてみようという話になりました。

【理由② キャリアメールで様々な登録をしている!!?】

格安携帯にはキャリアメールが無いです。@docomo.ne.jp や@ezweb.ne.jpなどのメールアドレスが使えなくなるのです。今でこそgmailやyahooのメールアドレスが当たり前になっていますが、昔はメールアドレスがキャリアメールしかないので、会社の緊急連絡先やショッピングサイト、SNSなど、様々な登録をこのキャリアメールでしており、変更するのが大変なので、格安携帯にはしませんということがあります。

しかし、実は年間約3,000円でキャリアメールを引き続き利用することができますので、このことが理由で格安携帯への変更をためらっているなら、今すぐ変更しましょう!

【お二人の見直しの結果:年間約11万円】

携帯を最適化するだけで年間11万円が生まれました!

大きいですね!!

【ステップ④】仕組化

単に「頑張る節約」に頼る家計改善ではなく、心理的ストレスが少ない家計を維持できる仕組みを作ることが大切です。

お二人とも旅行が好きなので、旅行にはしっかりお金を使う!

お子様が大学入学時までには、十分な貯蓄があり、やりたいことをさせてあげれる余裕を持つために計画的に先取り貯蓄を実施する!

お金を使うところと使わないところをある程度明確にましたので、普段はお金のことを考えず、仕事や家族との時間にしっかり時間を使ってほしいなと思います!

【ステップ⑤】理想の生活を実現するための継続フォロー

M様は『理想の生活を実現するための継続フォロー』コースを選択されました。

ライフプランは作ってからスタート、実現することがゴールです。

人生や環境、制度の不確実な将来の変化に対応し理想の生活を実現していきましょう!

まとめ

相談事例をご紹介させていただきました。

サービス利用前は「共働きしているものの中々貯金が貯まっておらず、将来大丈夫かなと漠然と不安・・」の状態から、サービス利用後には『今も楽しみながら65歳で億り人を目指す』という新たな人生の目標も見つけられるほど変化がありました!

M様、この度は磯山FP事務所にご相談くださり本当にありがとうございました!

これからも一緒に理想の生活に向けて継続的に実践していきましょう!

※本書は情報の提供のみを目的として作成されたものであり、個別の金融商品の勧誘を目的としたものではありません。本書中の情報は、当社において信頼できると考える情報源に基づいて作成していますが、その情報の正確性、信頼性について保証するものではありません。

コメント

COMMENT